住宅ローンを組むと「住宅ローン控除」が適用され、所得税や住民税の還付または控除を受けられる制度があります。しかし、国が定める要件を満たさなければ、この制度を利用することはできません。

本記事では住宅ローン控除について、適用要件や2025年の改正点・注意点・申請の流れなど制度の基本を解説します。2025年に住宅ローンを組む予定の方は、ぜひ最後までご覧ください。

※この記事は「#初めてのマンション購入」特集に属しています。

会員限定でポイントが貯まる

「アルファあなぶきStyle会員サービス」

アルファあなぶきStyle会員サービスは、会員限定で条件に合うマンション情報や、暮らしに役立つ記事をお届けします。

さらに、登録するだけで1万ポイント(1pt=1円)がすぐにもらえ、以後も毎月自動で1万ポイントを付与。

貯めたポイントはマンション購入時に最大50万円の割引として使えます。

「まだ検討中…」という段階でも、お得を先に積み立てておけるサービスです。

住宅ローン控除とは?

住宅ローン控除とは、年末の住宅ローン残高の0.7%相当額が、最大13年間にわたって所得税や住民税から還付または控除される制度です。「住宅ローン減税」などいろいろな呼び方がありますが、正式名称は「住宅借入金等特別控除」といいます。

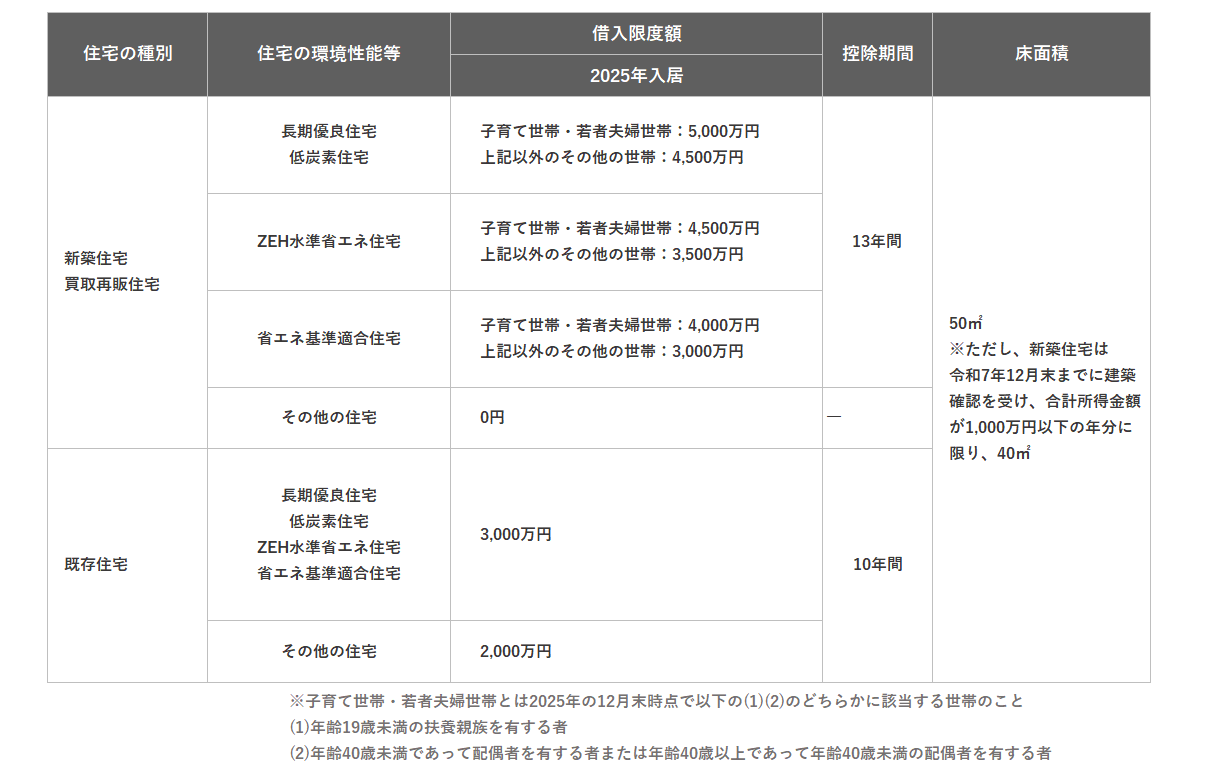

住宅ローン控除の借入限度額や控除期間は住宅の種別や環境性能等によって異なるので、まずは以下の表で内容を確認してみましょう(表はタップで拡大します)。

住宅ローン控除の共通要件

住宅ローン控除は税負担軽減効果の高い制度ですが、住宅ローンを組めば必ず適用されるわけではありません。いくつか要件があり、それらすべてを満たした方だけが受けられます。

まずは、新築・中古・リフォームのすべてに共通する要件を見てみましょう。

入居に関する要件

- 引き渡し(工事完了)から6か月以内に入居していること

- 控除を受ける年の12月31日まで、引き続き居住していること

床面積に関する要件

- 床面積が50㎡以上あり、その半分以上を居住用にしていること

※ただし、新築住宅では40㎡以上に緩和されます。(所得制限有り。詳しくは次章の新築住宅の要件をご確認ください。)

返済・収入に関する要件

- 住宅ローンの返済期間が10年以上あること

- 合計所得金額(給与・不動産・譲渡・その他)が2,000万円以下であること

主に入居時期、床面積、住宅ローンの返済期間、所得金額に関する要件があり、住宅ローン控除を受けるためには、すべての項目を満たす必要があります。

これらの共通要件に加えて、新築・中古・リフォームのそれぞれの要件もあります。続けて見ていきましょう。

新築住宅の要件

住宅ローン控除の共通要件に加えて、環境性能の要件も満たす新築住宅は、13年間にわたって住宅ローン控除が適用されます。借入限度額は住宅の環境性能に応じて段階的に設けられており、省エネ性が高い住宅ほど優遇されるのが特徴です。

また、新築住宅には床面積の緩和措置が設けられています。

2025年12月31日までに建築確認を受け、さらに所得金額が1,000万円以下の場合は、床面積の要件が50㎡から40㎡に緩和されます。

買取再販住宅の要件

買取再販住宅とは、中古物件を不動産会社が取得し、リフォームやリノベーションを行って販売している住宅のことです。不動産ポータルサイトなどでは「リフォーム(リノベーション)済み物件」と呼ばれています。

買取再販物件の場合は共通要件に加えて、以下の要件をすべて満たさなくてはなりません。

- 新築から10年以上経過していること

- 改修費用の総額が販売価格の20%(上限300万円)に相当する金額以上であること

- 耐震、修繕、バリアフリー、省エネなどの工事が一定額を超えていること

- 不動産会社が取得した日から2年以内であること

- 耐震基準に適合すると証明されたものであること

買取再販住宅は中古物件ですが、新築と同じように環境性能に応じて借入限度額が変わります。

既存住宅の要件

既存住宅で住宅ローン控除を受けるためには、共通要件に加えて次の要件を満たす必要があります。

- 建築後に使用され、次のいずれかに当てはまること

- 耐震基準に適合する建物であること

- 耐震基準に適合すると証明されていること

改正前は築年数(建築時期)に縛りがありましたが、改正後はなくなりました。現行の耐震基準を満たすことを証明できれば、住宅ローン控除が適用されます。

リフォーム時の要件

リフォームでも住宅ローン控除を受けられますが、増改築工事が必須になります。

ここでの増改築とは、大規模修繕や模様替え、耐震改修工事、バリアフリー工事、省エネ工事などを指します。

さらに、共通要件に加えて次の要件を満たす必要があります。

- リフォーム後の床面積が50㎡以上であること

- リフォーム費用が100万円を超え、その半分以上が居住部分の工事費用であること

環境性能の区分

新築住宅と買取再販住宅では、環境性能区分に応じて控除内容が異なります。それぞれどのような住宅を指すのか、特徴を見てみましょう。

長期優良住宅

長期優良住宅は名前の通り、長きにわたって良い状態を維持できる高性能住宅です。国が定めたさまざまな基準をクリアし、行政の認定を受ける必要があります。

低炭素住宅

二酸化炭素の排出量を抑える仕組みを持つ住宅を、低炭素住宅と呼びます。低炭素住宅であるかどうかの認定を行うのは、都道府県や市区などの所管行政庁です。

ZEH水準省エネ住宅

ZEH水準省エネ住宅は年間の一次エネルギー消費量ゼロ以下であり、さらに断熱等性能等級5以上、一次エネルギー消費量等級6以上を同時に満たす住宅です。

従来のZEHとは違い、太陽光発電システムの導入は必須ではありません。

ZEHマンションについては、こちらで詳しく解説しています。

省エネ基準適合住宅

2025年4月から、すべての新築住宅に「省エネ基準適合」が義務づけられています。具体的には「断熱等性能等級4以上」、「一次エネルギー消費量等級4以上」を満たす住宅です。

その他の住宅

ここまで挙げた住宅のいずれにも該当しない場合は、その他の住宅として扱われます。冒頭の表にも記載があるように、住宅ローン控除は適用されません。

ただし2023年末までに新築の建築確認を受けている、または2024年6月30日以前に建築された住宅の場合は、下記の内容で住宅ローン控除が適用されます。

- 借入限度額:2,000万円

- 控除期間:10年

2025年の主な改正点

住宅ローン控除制度は定期的に改正されます。自分が引渡しを受けて入居する年には、どのような要件になっているのか確認しておくことが大切です。2025年度は大きな改正はなく、2024年度の拡充措置が延長されることとなりました。

子育て世帯、若者夫婦世帯への控除拡充の延長

2024年度に設けられた子育て世帯と若者夫婦世帯の控除額の拡充措置が2025年度も引き続き実施されることになりました。

『子育て世帯・若者夫婦世帯』とは、入居した年の12月31日時点で以下のいずれかに該当する世帯です。

- 年齢19歳未満の扶養親族を有する者

- 年齢40歳未満で配偶者を有する者、または、年齢40歳以上で年齢40歳未満の配偶者を有する者

この控除額の拡充は、新築住宅または買取再販住宅を対象とした措置です。

新築住宅の床面積要件を緩和

住宅ローン控除の共通要件には「床面積が50㎡を超えること」とありますが、新築住宅に限り40㎡以上と緩和されています。

床面積要件緩和は、2024年末までに建築確認を受けた住宅が対象となっていましたが、建築確認の期限が2025年末までに延長されました。

住宅ローン控除の計算方法

住宅ローン控除は住宅ローン残高の0.7%相当額が控除されるため、次の計算式で控除額を求めることができます。

住宅ローン残高 × 0.7%

年末時点での住宅ローン残高に、0.7%をかけることで控除額が確認できます(100円未満の端数金額は切り捨て)。

住宅ローン残高は金融機関のマイページや10月ごろに郵送される残高証明書で確認できますが、残高が控除対象借入上限額を超える場合は、その上限額で算出されます。

計算式はわかりましたが、実際にどのくらいの税負担軽減効果があるのかも気になるところでしょう。ここでは2つのケースで、控除額をシミュレーションしてみました。

シミュレーション①新築の長期優良住宅に2024年6月に入居

- 取得する住宅:新築、長期優良住宅

- 入居時期:2025年6月入居(住宅ローン借入も2025年6月)

- 世帯条件:子育て世帯・若者夫婦世帯に該当(40歳未満で配偶者有り)

- 住宅ローン借入額:5,000万円

- 住宅ローン金利:0.5%(控除期間中変動しないと想定)

- 返済期間:35年

| 年末の住宅ローン残高 | 控除額 | |

|---|---|---|

| 1年目 | 49,345,564円 | 345,400円 |

| 2年目 | 48,031,774円 | 336,200円 |

| 3年目 | 46,711,399円 | 326,900円 |

| 4年目 | 45,384,409円 | 317,600円 |

| 5年目 | 44,050,767円 | 308,300円 |

| 6年目 | 42,710,443円 | 298,900円 |

| 7年目 | 41,363,401円 | 289,500円 |

| 8年目 | 40,009,608円 | 280,000円 |

| 9年目 | 38,649,032円 | 270,500円 |

| 10年目 | 37,281,637円 | 260,900円 |

| 11年目 | 35,907,390円 | 251,300円 |

| 12年目 | 34,526,256円 | 241,600円 |

| 13年目 | 33,138,198円 | 231,900円 |

| 合計 | 3,759,000円 | |

シミュレーション②新築の省エネ適合住宅に2025年6月入居

- 取得する住宅:新築、省エネ適合住宅

- 入居時期:2025年6月入居(住宅ローン借入も2025年6月)

- 世帯条件:子育て世帯・若者夫婦世帯に該当(40歳未満で配偶者有り)

- 住宅ローン借入額:5,000万円

- 住宅ローン金利:0.5%(控除期間中変動しないと想定)

- 返済期間:35年

| 年末の住宅ローン残高 | 控除額 | |

|---|---|---|

| 1年目 | 49,345,564円 | 280,000円 |

| 2年目 | 48,031,774円 | 280,000円 |

| 3年目 | 46,711,399円 | 280,000円 |

| 4年目 | 45,384,409円 | 280,000円 |

| 5年目 | 44,050,767円 | 280,000円 |

| 6年目 | 42,710,443円 | 280,000円 |

| 7年目 | 41,363,401円 | 280,000円 |

| 8年目 | 40,009,608円 | 280,000円 |

| 9年目 | 38,649,032円 | 270,500円 |

| 10年目 | 37,281,637円 | 260,900円 |

| 11年目 | 35,907,390円 | 251,300円 |

| 12年目 | 34,526,256円 | 241,600円 |

| 13年目 | 33,138,198円 | 231,900円 |

| 合計 | 3,496,200円 | |

2つのシミュレーション結果から、住宅の環境性能の違いによる借入限度額が1,000万円違うことで、控除額に約26万円の差が出ることが分かります。

ただし、年収や扶養人数などの違いによって納税額は異なり、控除額も異なります。

上記はあくまで一例ですので、実際に自分がどのくらいの控除を受けられるのかは、不動産会社や住宅会社に相談して、事前にシミュレーションしておきましょう。

住宅ローン控除を受ける場合の注意点

住宅ローン控除の要件についてご説明しましたが、注意点もあわせて確認しておきましょう。

控除対象となる住宅を購入する

要件を満たさない住宅は、住宅ローンを組んだとしても制度を利用することができません。

とくに住宅の環境性能が「その他の住宅」に当たる場合は、建築確認を受けた日によって控除対象になるかどうかが決まるので、注意が必要です。

また要件を満たしていたとしても、取得する住宅によって控除期間や限度額も異なります。

自分が望む内容で控除を受けるためには、要件を満たしている住宅を購入しましょう。

基準となるのは“入居”の年

住宅ローン控除の借入限度額は、“入居時期”によって決まります。

これについて、“契約年”ではない点に注意してください。仮に2024年に契約していたとしても、入居が2025年であれば、適用内容も2025年になります。

住宅は契約から引渡しまでの間に年をまたぐケースも珍しくないので、入居時期を必ず確認しておきましょう。

初年度は確定申告が必要になる

住宅ローン控除を受けるためには、初年度に確定申告が必要です。

申告を忘れたり期限に遅れたりすると、その年に控除を受けることはできません。ただし還付申告をする年の翌年1月1日から5年以内に申告すれば、遡って控除が受けられます。思い出したときに、すぐに手続きをしましょう。

なお、会社員や公務員のような給与所得者の場合、2年目以降は年末調整で住宅ローン控除が適用されるため確定申告は不要です。

住民税は減税金額の上限があり、限度額=控除額ではない

住宅ローン控除で控除されるのは、納税額の範囲内です。限度額いっぱいまで控除されるわけではないことに注意してください。例えば限度額が1年あたり20万円だったとしても、納めた所得税と住民税が10万円なら、控除額は最大10万円です。

また、所得税から控除しきれない分は住民税の控除が受けられますが、上限額は97,500円のため、すべてが控除されるわけではありません。

住宅ローン控除を受けるまでの流れ

住宅ローン控除を受けるためには確定申告が必要です。

確定申告に必要な手続きは入居後に行い、具体的には以下のような流れで手続きします。

申請は売主がサポートしてくれるケースもありますが、基本的には自分で手続きしなくてはなりません。具体的に何をするのか、以下でご説明します。

入居年の10~11月に金融機関から届く残高証明を保管

住宅ローン控除の申請にあたっては、金融機関が発送する残高証明書が必要です。入居年の10〜11月ごろに届くので、破棄せず大切に保管しておいてください。

12月ごろから必要な書類を揃え始める

確定申告に向けて、12月ごろになったら次の書類を集め始めましょう。

- 確定申告書

- 住宅借入金等特別控除額の計算明細書

- 源泉徴収票

- 本人確認書類

- 年末残高証明書

- 建物・土地の登記事項証明書

- 建物・土地の不動産売買契約書(請負契約書)の写し

- 住宅性能の証明書類(省エネ適合住宅の場合)

上記の書類のうち、住宅会社や不動産会社で発行されるのは売買契約書(請負契約書)のみです。その他の書類は、ご自身で揃える必要があります。

入居年翌年に確定申告をする

会社員や公務員のような給与所得者は、住宅ローン控除を受ける年の翌年1月中旬〜3月15日までに確定申告をします。

自営業者は、2月16日〜3月15日までの一般申告時期に合わせて行うと良いでしょう。

還付を受ける

確定申告が終わったら、3週間〜2か月ほどで還付金が指定した口座に振り込まれます。

還付までにかかる期間は申請方法によって異なり、e-Tax(電子申告)の場合は申請から約3週間、窓口や郵送の場合は1〜2か月ほどです。

還付額が決定すると税務署から「国税還付金振込通知書」が届くので、指定した口座に還付金が振り込まれているのか確認してください。確定申告から2か月以上経っても還付金が振り込まれず、通知書も届かないときには、税務署に確認しましょう。

住宅ローン控除に関するよくある質問

ここまでの振り返りも含めて、住宅ローン控除でよくある質問にお答えします。

住宅ローン控除の主な要件は何ですか?

共通要件として設けられているのは、入居時期、住宅の床面積、合計所得、住宅ローンの返済期間などです。また、住宅の種類によっても、環境性能や改修内容などの細やかな要件があります。

中古物件でも住宅ローン控除は受けられますか?

中古物件でも、要件を満たせば住宅ローン控除が10年間適用されます。

借入限度額は住宅の環境性能によって異なり、省エネ性が高い住宅は3,000万円、その他の住宅は2,000万円です。

控除額はどのように計算されますか?

控除額は、以下のように計算されます。

住宅ローン残高 × 0.7%

課税所得や扶養家族等によって所得税額の違いや住宅の環境性能による最大控除額によって、実際の控除額は計算式とは異なる場合があります。

自分がどのくらいの控除を受けられるのかは、シミュレーションツールを使って計算しましょう。

住宅ローン控除を受けるための手続きは?

住宅ローン控除を受けるためには、住宅を購入した翌年の1月〜3月15日までに確定申告します。会社員や公務員のような給与所得者の場合、翌年以降は年末調整で適用されるため申告は不要です。

過去に制度を受けたことがある、もしくは現在制度を受けている場合でも新たに購入する物件で適用されますか?

過去に住宅ローン控除を受けていても、新しく購入する物件が要件を満たしていれば、制度を受けられます。

ただし、以下の項目に当てはまる場合は、新たに制度を受けることはできません。

- ダブルローンになり、一方の住宅で住宅ローン控除を受けている場合

- 住み替えで今住んでいる物件を売却し、3,000万円控除や10年超所有軽減税率の特例を受ける場合

ふるさと納税と併用は可能ですか?

住宅ローン控除とふるさと納税は併用可能です。

ワンストップ特例制度を使う場合は住民税のみが対象となるため、住宅ローン控除に影響することなく控除を受けられます。

ただし、ふるさと納税を確定申告すると控除対象が所得税と住民税になり、住宅ローン控除よりも優先されます。

納税額によっては、住宅ローン控除の節税効果が薄れる可能性があるでしょう。確定申告する初年度のみ、納税額に注意してください。

夫婦で収入合算をしてローンを組んでいますが、それぞれ控除を受けられますか?

「連帯保証型」「連帯債務型」のどちらで借入しているのかによって異なります。

夫婦のどちらかが主債務者となり片方が連帯保証人となる「連帯保証型」の場合は、主債務者しか直接の返済義務を追わないため、住宅ローン控除の対象になりません。

一方で夫婦で持分を決める「連帯債務型」であれば、それぞれの持分に応じて住宅ローン控除を受けることが可能です。

まとめ:動画で解説

住宅ローン控除は年末の住宅ローン残高の0.7%が控除される、とても節税性の高い制度です。

さらに、省エネ性の高い住宅は借入限度額が大きくなるので、制度の恩恵をしっかりと受けたい方は、省エネ性の高い住宅を購入すると良いでしょう。逆に、要件を満たさない住宅は、住宅ローンを組んでも制度は利用できません。

確実に住宅ローン控除を受けるためにも、まずは購入予定の物件が住宅ローン控除の対象となるのかを、確認してみてください。

↓記事の内容を動画で分かりやすく解説しています↓

気になる住まい探し、一歩進めませんか?

「アルファあなぶきStyle会員サービス」に登録すると、

- 登録時に1万ポイント

- その後も毎月1万ポイント を進呈します。(1pt=1円)

貯まったポイントはマンション購入時に最大50万円の割引としてご利用いただけます。

会員限定で条件に合ったマンション情報や、

暮らしに役立つコラムもお届けしています。

「まだ検討中…」という段階でも、

今のうちに始めて、将来の選択肢を広げませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。