初めて分譲マンションを検討される方は、夢のマイホームに向けて物件選びやオプションの打合せ、住宅ローンの手続きなど、物件の引渡しを受けるまでは意外と忙しいものです。

物件の引渡しが終われば、ほっと一息つきたいと思いますが、引渡し後には「住宅ローン減税の確定申告(引渡しの翌年)」など手続きが必要なものがあります。その中で、忘れがちなのが「不動産取得税の申告」です。日本の税制では、不動産を取得した個人及び法人には不動産取得税が課税されます。

マンションの場合、都道府県や購入したマンションの専有面積によって異なりますが、現在の税制では固定資産税評価額から最大1,300万円を控除し、税率3~4%を乗じて税額が求められます。そのため、評価額が控除額より少なく、不動産取得税が0円となるケースも多いようです。今回は、マンションを購入した場合の不動産取得税にポイントを絞って解説したいと思います。

※本文は令和6年4月時点で施行されている法令に基づき作成しており、今後変更される可能性があります。

↓記事の内容を動画で分かりやすく解説しています↓

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.不動産取得税とは

1-1.不動産取得税は不動産を取得したときにかかる税金

不動産取得税とは、土地や建物を購入したときや、家屋の建築、または贈与により不動産を取得したときに1度だけかかる「都道府県税」です。登記の有無にかかわらず課税されます。ただし例外として、相続により不動産を取得した場合には課税されません。

不動産取得税は、下記の計算式によって計算します。

固定資産税評価額(課税標準額)×税率=不動産取得税額

固定資産税評価額とは、固定資産税を計算する際に基準とされる価格です。総務大臣が定める固定資産評価基準に基づいて市区町村が評価し、決定します。実際の不動産が売買される価格(地価公示価格等)の70%程度となるのが一般的で、市町村役場の固定資産課税台帳にて確認することが可能です。(家屋の新築、増改築の場合を除く)

不動産取得税の税率は原則4%ですが、時限的に税制が制定されており、不動産の取得時期によって異なります。

■平成20年4月1日から令和9年3月31日までに不動産を取得した場合

| 土地 | 家屋(住宅) | 住宅以外の家屋 |

| 税率 3% | 税率 3% | 税率 4% |

自身が不動産を取得した時期も重要になってきますので、確認が必要です。

1-2.不動産取得税の支払い時期は都道府県によって異なる

不動産取得税の支払い時期は都道府県によって異なります。概ね、引渡し後6ヶ月~1年の期間に評価額が決定し、1年前後で納税通知書が不動産を取得した本人に届くことが多いようです。

新築建物の場合、市町村が固定資産税評価額を新たに評価しますが、市町村によって評価額が決定するタイミングが違っているため、不動産取得税の通知や支払時期が都道府県によって異なります。軽減措置などにより不動産取得税が課税されないため、通知が届かない場合もあります。1年以上経過しても納税通知書が届かなければ、課税されないと判断しても良いでしょう。

1-3.分譲マンションでも土地と建物に課税される

建物だけが意識されがちな分譲マンションも、土地と建物に課税されます。

建物については、専有部分(各区分所有者が単独に所有する部分)だけでなく、共用部分(区分所有者が共有する部分)も持ち分割合に応じて負担することになります。持分割合は、登記簿上でも確認することができますが、マンションの売買契約書にも記載されていますので、確認してみましょう。

同じように土地についても、マンションの敷地全体の固定資産税評価額に持分割合をかけることで計算することができます。

2.不動産取得税の軽減措置を活用しよう!

不動産取得税には、一定の要件を満たす場合に軽減措置が適用されます。これにより、不動産取得税が0円となるケースもあるのです。

軽減措置は「家屋(建物)」と「土地」、どちらにもあります。

詳しく解説します。

2-1.家屋の軽減措置

一定の要件を満たす家屋については軽減措置として課税標準額から1,200万円の特別控除が適用されます。よって要件を満たす住宅については、下記の計算式に当てはめることができます。

(固定資産税評価額ー1,200万円)×税率3%=不動産取得税額

※「税率3%」は令和9年3月31日までに取得した場合に適用

■一定の要件とは・・・

- 床面積が50㎡以上240㎡以下の住宅(増築・改築含む) ※賃貸用マンションの場合は40㎡以上240㎡以下

→分譲マンションの場合、共用部分の床面積を専有部分の床面積の割合で按分した面積を加味して判断 - 住宅の用に供すること(自己の居住用、セカンドハウスまたは賃貸用の住宅であること)

なお、取得する住宅が認定長期優良住宅の場合は控除額が1300万円となり、下記の計算式になります。

(固定資産税評価額-1,300万円)×税率3%=不動産取得税額

※「税率3%」は令和9年3月31日までに取得した場合に適用

冒頭で、「マンションの場合、不動産取得税が0円となるケースも多い」とお伝えしました。新築分譲マンションの販売価格は、建物建築費や土地価格、消費税、販売経費、事業者の利益などが含まれています。これに対し建物の固定資産税評価額は、土地価格と消費税を差し引いた「建物価格」に基づいて算出します。そのため、控除額1,200万円(認定長期優良住宅の場合1,300万円)を差し引くと0円以下になることもあります。

2-2.土地の軽減措置

マンションを購入した場合、土地についても所有権(敷地権)が存在します。土地についての軽減措置は以下の通りです。

土地の固定資産税評価額×1/2×税率3%-控除額=土地の不動産取得税額

※「1/2」と「税率3%」は令和9年3月31日までに取得した場合に適用

※「控除額」とは、一定の要件のもと、次のaかbの多い金額

a= 45,000円

b=(土地1㎡当たりの固定資産税評価額 × 1/2 ) ×(住宅の床面積 × 2(200㎡が限度)) × 3%

3.不動産の取得者は軽減措置を受けるために手続きが必要!不動産を取得したときの申告方法

不動産取得税の軽減措置は申告をしなければ、適用されません。

仮に、建物の固定資産税評価額が1,300万円の場合、軽減措置が適用になると、(1,300万円-1,200万円)×3%=3万円となりますが、申告をしなければ1,300万円×3%=39万円が不動産取得税額となります。

また、以前は住宅会社が代理で申告手続きを行っていましたが、平成28年1月よりマイナンバー制度がスタートしたため、不動産を取得した本人が申告の手続きを行う必要があります。

引越し後の慌ただしい時期だと思いますが、忘れずに手続きをしましょう。

3-1.申告期限は都道府県によって異なる

不動産取得税の軽減措置を受けるための申請期限は都道府県によって異なります。

不動産取得税は、法務局の登記情報を基に市町村が取得者の不動産を取得した事実を把握し、取得者は特に手続きをしなくても、自動的に都道府県税事務所から納税通知書が送付されます。しかし、前節でご説明した軽減措置の適用を受けるためには、必要書類を所定期日までに所轄の都道府県税事務所に提出する必要があります。所定の期日は、都道府県によって異なるため確認が必要です。インターネットの検索サイトで「○○県 不動産取得税」(※お住まいの都道府県)と検索すれば、期日について調べることができるはずです。私の住んでいる岡山県では取得をした日から60日以内が申告期限となっています。

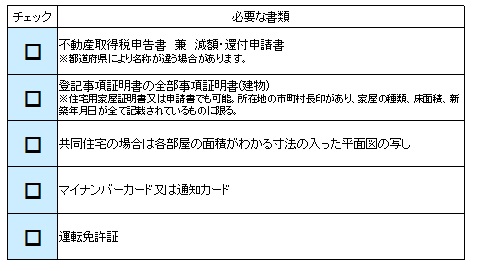

3-2.申告に必要な書類

申告に必要な書類の具体例は下記の通りです。

上記は、あくまでも具体例ですので、所轄の都道府県税事務所に確認をお願いします。

3-3.申告をしなかったらどうなる?!

仮に、期日までに不動産取得税申告書を提出しなかった場合、期日が過ぎてからでも申告書を受け付けてくれるケースが多いようです。また、都道府県民税事務所が納税通知書を送付する前に、申告するよう催促の案内を送ってくれる事務局もあるようですので、その場合は速やかに手続きを行ってください。マンション等の引渡しを受けてから時間が経過すると、毎日の生活に追われて手続きすること自体を忘れてしまいがちなので、所定の期日(概ね60日以内)までに手続きを完了させておきましょう。

まとめ

ここまで不動産取得税について解説してきました。不動産取得税は都道府県税に該当しており、地域によって申告時期や必要書類が異なるため、それぞれの自治体の情報を確認しましょう。ただし共通して言えるのは、軽減措置の手続きを忘れていると、ある日突然、数十万円の納税通知書が届き、びっくりされる可能性があるということ。マンションの引渡しが終われば、なるべく早めに申告手続きを済ませましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。