マンション購入の際、多くの人は住宅ローンを利用します。

購入したいマンションに出会ったとき、まず行うのは住宅ローンの事前審査ではないでしょうか。事前審査をすることによって「いくら借りられるか、頭金がどれくらい必要か」や、融資のための条件等を知ることができます。

あまり考えたくないことですが、住宅ローン審査に通らないという厳しい現実を知る方もいらっしゃるでしょう。

ここではマンション購入の際の住宅ローン審査において、何か問題があって全然審査に通らないケースや、難航しているものの工夫次第では何とかなるケースなどを中心にお伝えしていきます。

マンション購入にあたって、ローン審査がうまくいかず色々と試している方や、これから審査予定という方に、少しでもお役立ていただけたらと思います。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.【住宅ローン審査】金融機関が重視する審査基準とは

住宅ローンの審査にあたり、担保となる住宅の価値も審査の対象となりますが、重要なのは借りる人の返済能力。年齢や年収、勤務先のことなどあらゆることが審査項目となります。

ここでは審査時に金融機関が考慮する項目をお伝えしたいと思います。

| 審査項目 | 構成比 | |

|---|---|---|

| 1 | 完済時年齢 | 97.2% |

| 2 | 健康状態 | 95.7% |

| 3 | 借入時年齢 | 95.6% |

| 4 | 担保評価 | 95.5% |

| 5 | 年収 | 93.6% |

「平成29年度 民間住宅ローンの実態に関する調査」(国交省)より抜粋

上記以外にも審査項目はたくさんありますが、9割以上の金融機関が融資の際の審査項目としています。金融機関は融資希望者から提出された書類のさまざまな項目において審査し、「この人には融資をしても問題ない」と判断し融資を実行します。

住宅ローンは、個人が申し込むローンの中では最も審査が厳しいといわれています。車のローンがOKだったから住宅ローンも問題ない、と安易に考えてはいけません。もちろんほとんどの人は問題なく融資をうけられますが、スムーズにすすまない人がいるのも現実です。

次の章では住宅ローンを申し込んだ結果「融資承認」にならなかったケースを対策付きでご紹介していきます。

2.審査で「否決」または「条件付」の結果がでた場合、原因ととれる対策

ここでは審査の申し込みをしたものの、「否決」や「条件付」など希望通りの結果が得られなかったケースをご紹介していきます。

金融機関は、審査結果がどうであれ申込人にその理由を告げることはありません。審査結果がダメだったけれど、なぜダメだったのか理由がよくわからないという方。少しでもご自身に共通するケースがあれば、次から対策がとれるかもしれません。ぜひ参考にしてください。

2-1.過去(現在)、クレジットカードなどの支払状況に延滞・不払いなどの履歴がある

これは「決められた日に決められた金額の支払いができなかった」ことがあるということです。シンプルながら非常に重要で、金融機関からは「約束を守ってもらえない」ととられます。毎月毎月遅れて支払っている人の中に「給与振込日より支払日の方が先だから」と聞くことがありますが、各自の事情は関係ありません。これは故意であってもなくても同じで、遅れながらでも支払っているから大丈夫とか、少額だから大丈夫ということもありません。

「ひょっとして・・・」と思いあたることがあれば一度信用情報を開示することをおすすめします。信用情報の内容によっては、残念ですが住宅ローンの利用ができない場合があります。くわしくは、ご自身の担当者に相談してみましょう。

2-2.過去(現在)、消費者金融を利用していたことがある

普段の生活の中で消費者金融を利用することは問題ありませんが、住宅ローン審査ではマイナスに評価されることがあります。

審査時に利用中の場合はもちろん、既に完済していた場合でも過去に消費者金融の利用があったという事実はクレジットヒストリーとして残ります。これは銀行系のカードローンも同様です。

利用していた履歴を消すことはできませんが、既に完済しているのであればカードを処分し解約することをおすすめします。

2-3.クレジットカードやカーローンの分割払いなど他の借入が多くある

最近は何をするにもクレジットカードが必要で、みなさまも何枚かお持ちだと思います。また、お車を所有の方もカーローンを利用して購入されたという方も多いのではないでしょうか。

それらの支払いで、2-1のケースのように延滞・不払いがあるとNGとなりますが、きちんと支払っている場合でも、多くの借入がありすぎると、住宅ローンの支払を圧迫するととられることがあります。

ローン審査の際「他の支払が多くあるため減額承認(希望額の融資を受けられない)」や「カーローンを完済すれば満額承認」という結果が出ることも。そうなると検討する物件の価格を見直さなければならなくなったり、予定外の自己資金の捻出が必要になります。

ほかにローンをお持ちの方はそのことを担当者に伝え、ローンを残しておいても住宅ローンが借りられるか、念入りな資金計画を行った上で物件を選定し事前審査にすすめていきましょう。

2-4.年間の返済比率がオーバーしている(収入に対して融資希望額が大きすぎる)

これはシンプルで、融資希望額が収入と見合っていないということです。申込人が「支払える」と判断しても金融機関の判断はそうではないということです。

返済比率とは年収に占める年間返済額の割合のことで、返済負担率とも言われております。住宅ローンで重要視される審査項目のひとつです。ここでは年収400万円の方を例で見てみましょう。年収400万円の方の場合、返済比率は30%以下が目安となります。

年収400万円 X 30% = 120万円(年間の返済額)

この方の場合、一年間の上限返済額が120万円、月々返済額は10万円ということになります。次に返済額から融資金額を計算するのですが、どの金利で計算するかで借りられる金額が変わります。

例えば実際適用される金利は1%ですが基準となる審査金利が3%とします。1%で計算すると融資金額は最大3,540万円、3%で計算すると最大2,590万円が融資額となります。どの金利で計算するのかは金融機関によりますが、ある程度の融資額の上限が見えてきました。

ですが上限いっぱいまで住宅ローンに頼ると、ほかの急な出費が発生すると家計を圧迫することに。

できれば年収の20%~25%でおさまるのが理想といわれています。

「支払える=借りられる」ではありません。融資希望額が大きすぎるかもしれない、と心当たりのある方は、自己資金を投入して融資額を減らすことで希望の物件を手に入れられるかもしれません。一度融資額を見直してみてはいかがでしょう。

2-5.短期間で多くの銀行に審査を出している

「よりよい条件で住宅ローンを利用したい」

これは誰でも考えることですが、片っ端から審査を申し込むと、金融機関から敬遠されることがあります。

これは申込人の信用情報をそれぞれの金融機関が照会した記録が残っていくからです。2回目以降に照会する金融機関には、申込人が複数の金融機関で審査していることがわかります。

3行程度であれば問題ありませんが、あまりに多すぎると「他の金融機関ではダメだったのでは」ととられかねません。既にたくさん申し込んでしまった方は照会履歴が6ヶ月間は残るのでその間は厳しいかもしれません。

「とりあえず事前審査」ではなく、下調べをして希望にそえそうな金融機関を2・3行にしぼってからすすめていきましょう。

2-6.購入予定物件が融資基準を満たさない

住宅ローンは入予定物件の価値に見あった資金を貸し出すため、物件の価値(担保価値)はどれぐらいあるのかという物件評価も重要になってきます。これは金融機関が購入予定物件を担保に住宅ローンを貸し出すためで、万が一申込人が支払い不能に陥ったとしても、物件の価値が充分であれば売却などで債権回収ができるからです。

例えば中古物件の場合ですと、新築時より建物の価値が減少しています。そのため実際購入する金額と金融機関が評価する金額の差が出てしまうことがあり、希望額を借りられない可能性もあります。また、新築でも定期借地権付きの物件などは住宅ローンの審査が厳しいといえます。住宅ローンは人的評価はもちろん、物件評価も重要な審査項目です。

物件の担保価値のことになりますので、住宅会社の担当者や専門家に相談することをおすすめします。

2-7.持病の治療中・通院中など健康状態が良くない

一般的な住宅ローンは、団体信用生命保険(以下「団信」)に加入することを条件としています。これは、万が一申込人が死亡してしまった場合、残りのローンを精算するための生命保険です。生命保険のため、加入時には申込人の健康状態に問題が無いことが求められます。

持病があり通院中・投薬中などは告知義務があり、傷病歴によっては団信に加入できないことも。だからといって虚偽の告知は絶対やめましょう。

ご自身の健康状態があまりよくない方は、フラット35など団信への加入が任意の住宅ローンもありますので、住宅会社の担当者に相談してみましょう。

団体信用保険については、こちらの記事で詳しく解説しています。

加入条件などの詳細を知りたい方は、合わせてご覧ください。

2-8.金融事故歴がある

過去に自己破産や債務整理などを行い、その記録が信用情報機関に残っているとまず住宅ローンの審査に通りません。自己破産などの記録が信用情報機関に残っている間は極めて厳しく、とれる対策がないに等しいといえます。

信用情報機関への記録は未来永劫残るわけではありません。まずはいつ頃のことなのか確認し、10年以上前のことであっても念のため「信用情報の開示」で記録が残っていないか見ておきましょう。

記録が残っていれば、情報の保管期限を過ぎるまでは新たな延滞や不払いをおこさないよう、次に住宅ローンの利用ができるようになるまで正常なクレジット履歴を残していけるようにしましょう。

個人信用情報の各情報機関については、こちらの記事内で詳しく解説しています。

2-9.未納の税金がある

住宅ローンの提出書類には、納税証明書や所得課税証明など税金にまつわる書類があります。その提出書類に税金「未納」の記載がされると審査が非常に厳しくなります。

会社員の場合は住民税などは給与から天引きされるのでまず問題はありません。ですが、自動車税や固定資産税などは通知が届いてから支払うしくみになっています。もし未納状態が続き差し押さえなどになってしまうと、未納分を納付しても差し押さえの記録が残ってしまいます。

納めるべき税金は納付した上で住宅ローンの審査にのぞみましょう。

2-10.連帯債務者や保証人の属性・信用情報に問題がある

夫婦や親子で住宅ローンを申し込む場合、主債務者に問題がなくても連帯債務者の信用情報などが原因で審査結果が否決になることがあります。連帯債務者や保証人は住宅ローンの協力者で、主債務者と同じ立場にあります。主債務者には問題がなくても、連帯債務者の信用情報等に問題があると、協力したことが原因で審査に通らないということになってしまいます。そうなると連帯債務者を外して申込をしても、その金融機関では二度と通らないという事態にもなりかねません。

家族で協力するときはお互いの情報を確認し、心配なことがあれば事前に住宅会社の担当者に相談することをおすすめします。

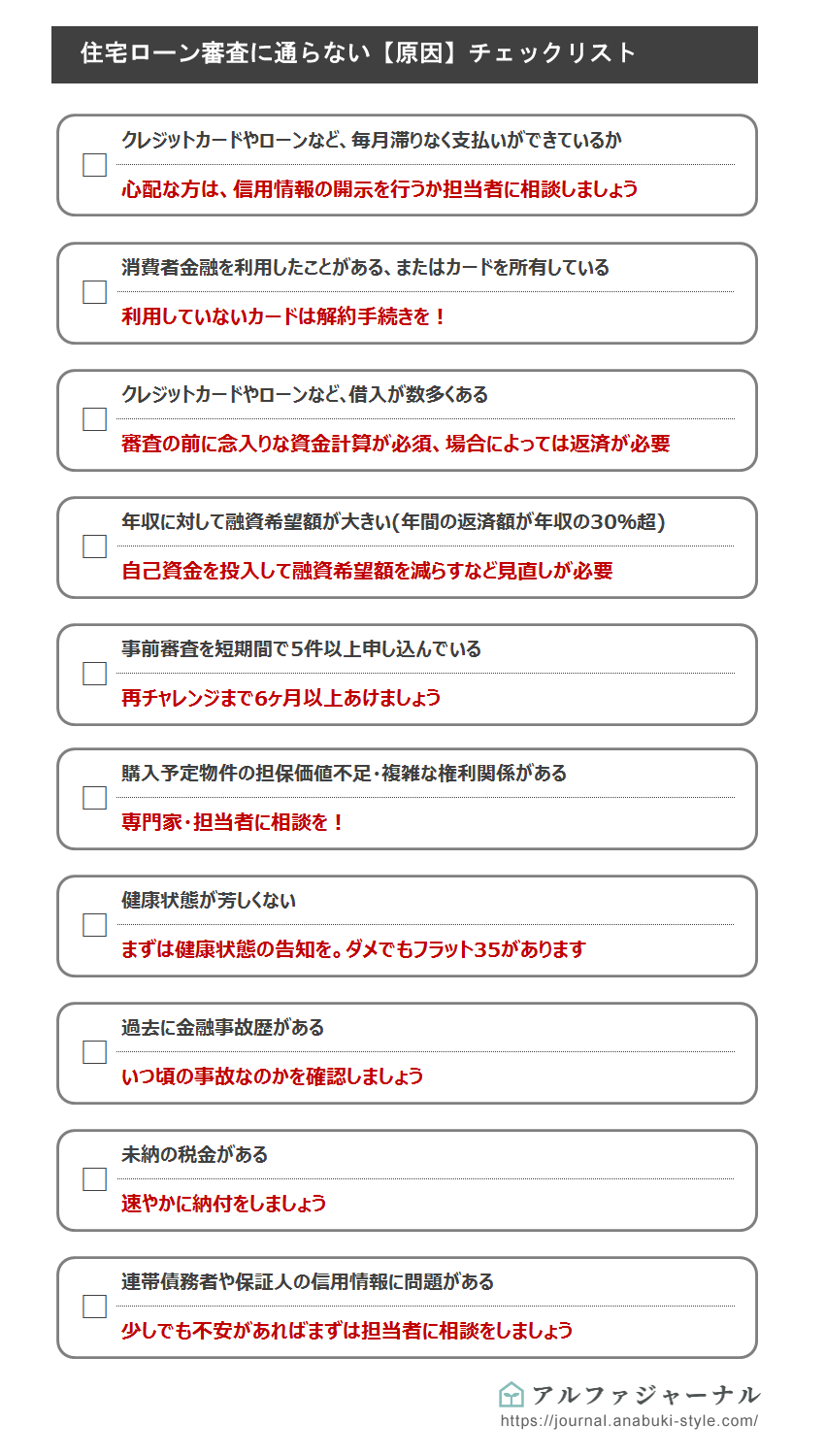

【チェックリストで確認してみよう】

ここまででご説明した、住宅ローン審査に通らない原因をリストにまとめました。

ローン審査を始める前のチェックリストとして、ぜひご活用ください。

いかがでしょうか。チェック項目がひとつでもあれば、「一個ぐらい大丈夫」と考えずに、担当者への相談や下調べなどを行った上ですすめていきましょう。

また、住宅ローン審査に落ちる原因と対策については、こちらの記事でも詳しく解説しています。

合わせて参考にしてみてください。

3.【原因別事例】これが原因で住宅ローンが希望通りに借りられなかった

では実際に住宅ローン審査でつまづいてしまった方の体験談をご紹介します。

うまくいかなかった原因や、厳しい条件の中でも住宅購入に至ったケースなど、この記事をお読みのあなたにも共通するものがあるかもしれません。ローンの金利や審査手順を知ることも大事ですが、具体的な体験談から教訓を得ておくといざというとき役立つのではないでしょうか。

3-1.車のローンなど他に借入があってダメだった

マンション購入を検討した際、車を買ったばかりでそのローンがありました。

物件も気に入り、心配だった資金面も「自己資金が少なくても大丈夫!」という担当者のすすめもあって、まずは住宅ローンの事前審査をしてみることに。毎月の支払いは家賃とほぼ変わらないため、新しい車と新築マンションを持てることに充実した気分でいました。

ところが審査結果は「車のローンを完済すること」という条件のついた審査結果でした。車のローンは約280万円あり、完済できるほどの預金はありません。車のローンがなければ購入できたのかもしれませんが、縁が無かったと考えその物件はあきらめました。

それから頭金を貯めて、住宅ローンの借入額が少なくて済む中古マンションを購入しました。

3-2.事前審査はOKだったが、持病が原因で正式申込の結果NGになってしまった

物件購入時に銀行で事前審査を行い、問題なく承認。それから半年後に同じ銀行で正式申込を行うことに。そこで事前審査のときには見なかった書類がありました。「団体信用生命保険 申込書兼告知書」です。

ここで心配になったことがあります。4ヶ月ほど前から精神疾患で通院をしており、正式申込時も投薬で治療を続けていました。これを告知するとどうなるのか…。告知しないでおこうと思いましたが、傷病歴があっても引き受けるケースがあるとのことでしたので大丈夫だろうと思って告知しました。

ですが結果は謝絶。ショックで住宅購入は完治してからにしようと考えていましたが、担当者の提案で団信加入が任意のフラット35に切り替えていくことに。当時住宅ローンについてはよく知らなかったので、生命保険がダメなら住宅ローンも借りられないと思っていました。担当者の提案がなければ購入をあきらめていたかもしれません。自分と同じように健康状態が悪くて住宅ローン審査に困っている方は、病気の回復を待つよりもフラット35ですすめていくほうがいいと思います。

3-4.過去の思いがけない支払状況が原因

15年ほど前、マイホーム計画をすすめているとき、住宅ローンがうまくいかず購入をあきらめたことがあります。ローンがうまくいかなかった理由は、過去の携帯電話料金の支払いでした。

当時、スマートフォン端末を24回の分割払いで購入。月々の料金とあわせて支払っていました。その支払いの口座引落としができておらず、しかも引落としができていないことに通知がきていたのも放置していました。それから料金滞納が原因で回線が停止し、強制解約となってしまったのです。

強制解約後に滞納分を一括で支払い、その後は特に影響もなかったのですが住宅ローンの審査でつまづいてしまいました。

ローンの審査を申し込んだときは、一年以上前のことでしたし支払いも終わっていたので何の心配もしていませんでした。しかも金額は数万円です。しかし個人信用情報には5年は残るとのことで、そこで初めて事の重大さに気が付いたのです。

スマートフォンの分割払いがローンという自覚がなかったため、引落としができないこともそんなに重く考えていませんでした。今は、次に住宅を検討するとき失敗しないよう、支払関係の管理を万全にしています。

4.まとめ

一般的に住宅ローンの審査というと「年収」や「勤務先」、「自己資金」などに注目しがちです。もちろんそれも大切ですが、最も重要なのはこれまでの支払状況など積み重ねてきた信用です。また、ご本人以外のところにうまくいかない原因があることもあります。

今回挙げた審査時の様々な原因や実際のエピソードを、みなさまの住宅ローン審査の際にお役立ていただけると幸いです。

通らない原因が様々にあるため、住宅ローン審査の準備は一人では難しいものです。対処法を心得た住宅販売のプロは頼もしい味方です。

長くつきあっていく住宅ローンだからこそ、プロと一緒に準備して、万全の体制で臨みましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。