不動産については、情報収集をしてきた。

これから「こんな家に住みたい!」というイメージも膨らませてきた。

しかし、

「あれ?肝心な住宅ローンの流れが分からない!」

「どうやって手続きをすればいいの?」

という方や、

「これから住宅購入を検討してみようと思うけど、購入と住宅ローンってどんな流れなのかなぁ」

とお考えの方など。

住宅ローンの手続きについてお困りの皆様に、不動産の営業マンである筆者が、不動産購入の流れと一緒に住宅ローンの手続きについて詳しく解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

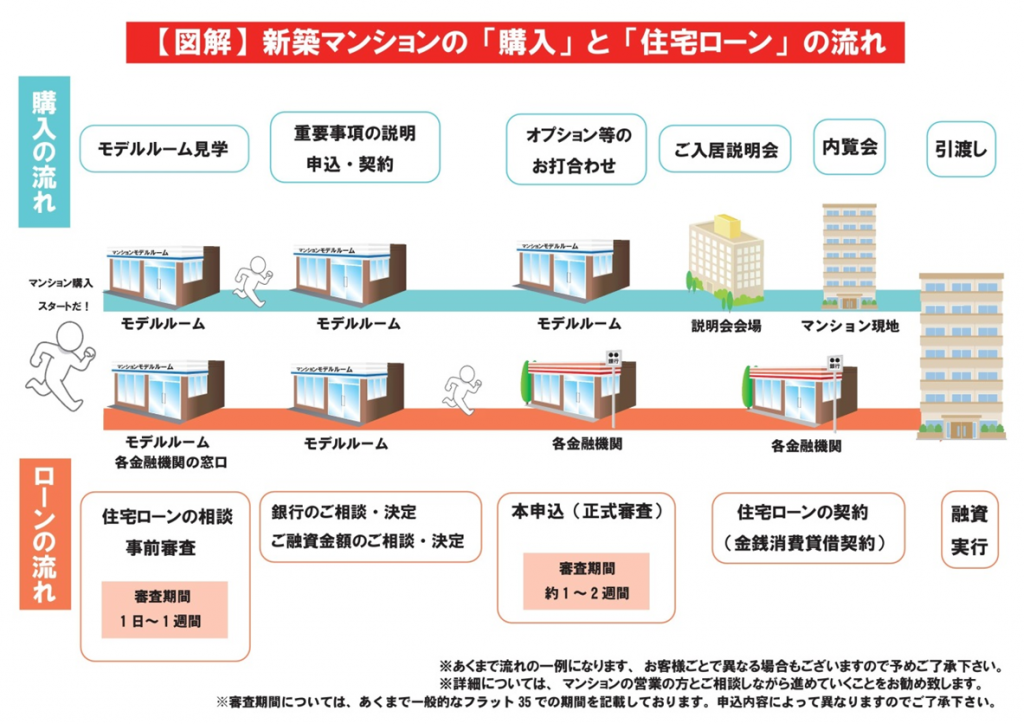

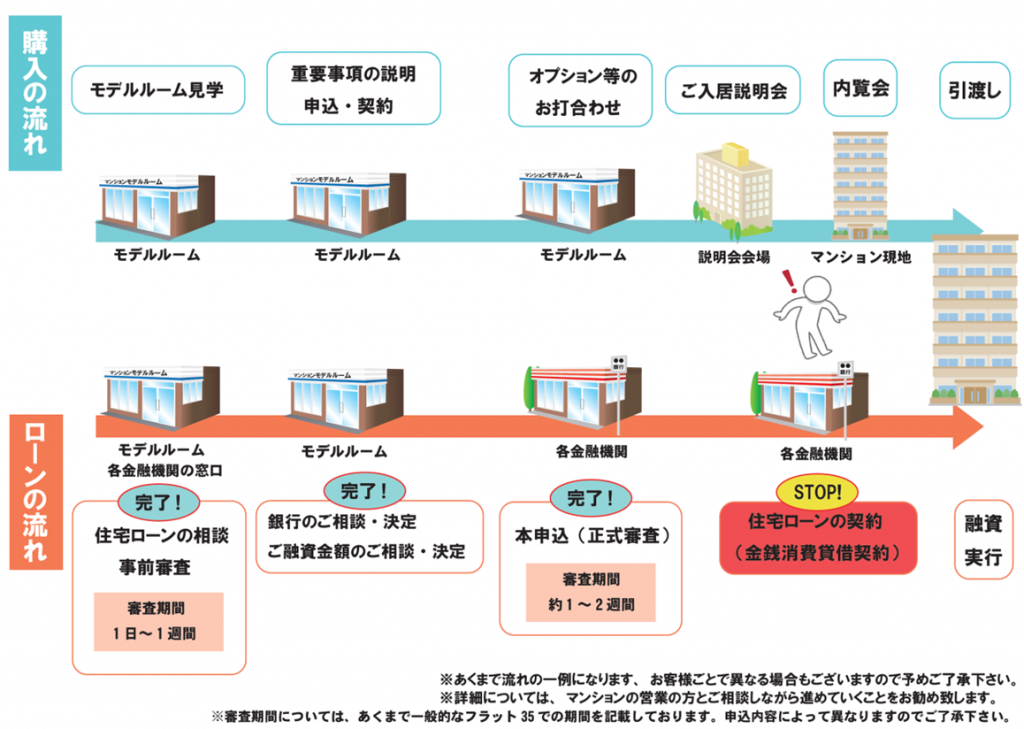

新築マンションの「購入」と「住宅ローン」の流れ

【図解】新築マンションの購入と住宅ローンの流れ

新築マンションの購入と住宅ローンは、並行して手続きが進行していきます。

どのように流れていくかについて、図にまとめました。

住宅ローン手続きの大まかな項目は、以下の3つです。

- 事前審査 ・・・融資が可能か否かを金融機関と保証会社(※)が審査します。

- 本申込(正式審査) ・・・事前審査を元に、金融機関と保証会社(※)が詳しく審査をします。

- 住宅ローンの契約(金銭消費貸借契約) ・・・融資借入先の金融機関との契約を行います。

※保証会社の詳しい説明については「住宅ローン保証料を分かりやすく解説!比較で見えてきたお得な払い方」をご覧ください。

各項目の詳細については、後の章にて詳しく解説します。

住宅ローンの手続きの進め方

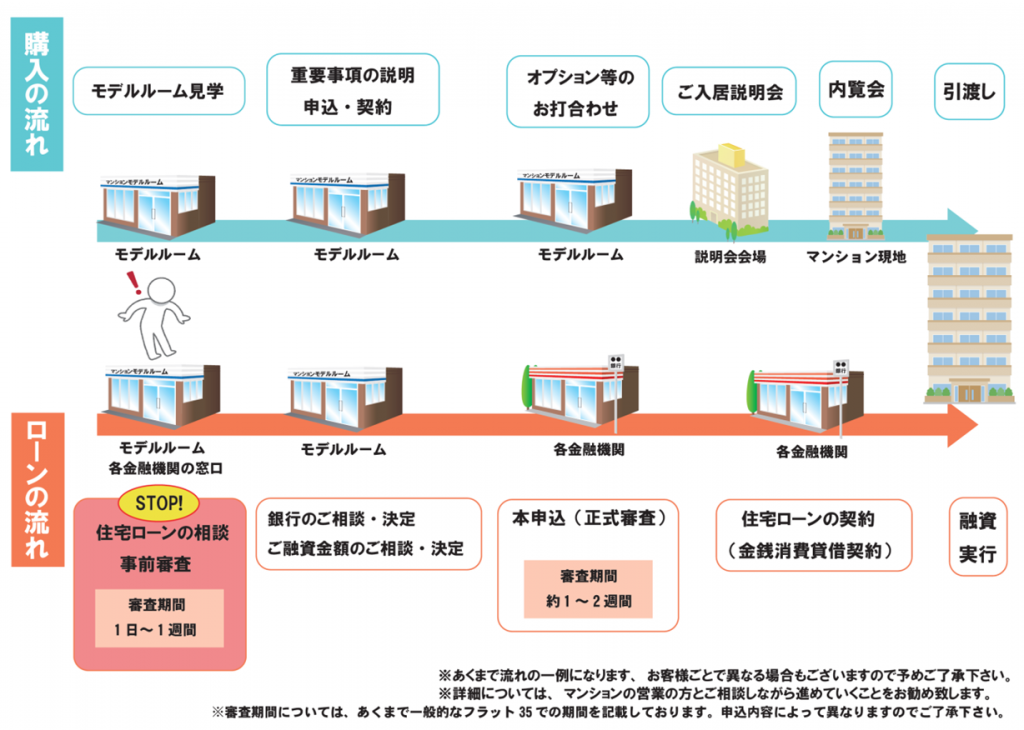

1. まずは住宅ローンについて相談しよう

希望の物件が決まったら、まずは住宅ローンの相談から始めましょう。

相談方法としては、以下の2つがあります。

- 見学に行ったモデルルームにて、営業担当の方に相談

- 金融機関のローン窓口に相談する方法

基本的には、どちらの方法でご相談いただいても大丈夫ですが、ご希望の物件やお部屋の間取りが具体的にある方は、ご見学に行ったモデルルームにてご相談いただいたほうが、よりスムーズに住宅検討を進めていくことが出来ると思います。

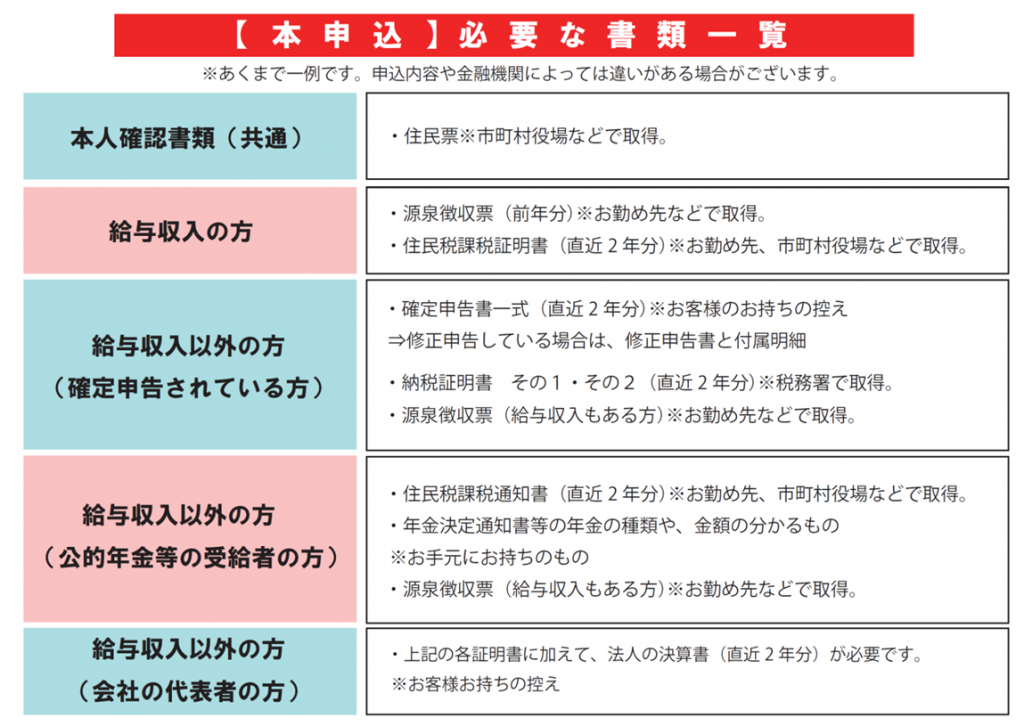

2. 事前審査・・・<審査期間:1日~1週間>

事前審査とは、住宅ローンを正式に申し込む前に、返済能力などの最小限の情報を元に、短期間で金融機関が判断する審査です。

住宅ローンを借りることが出来るか否かについて、契約前(物件購入前)に確認することが可能です 。

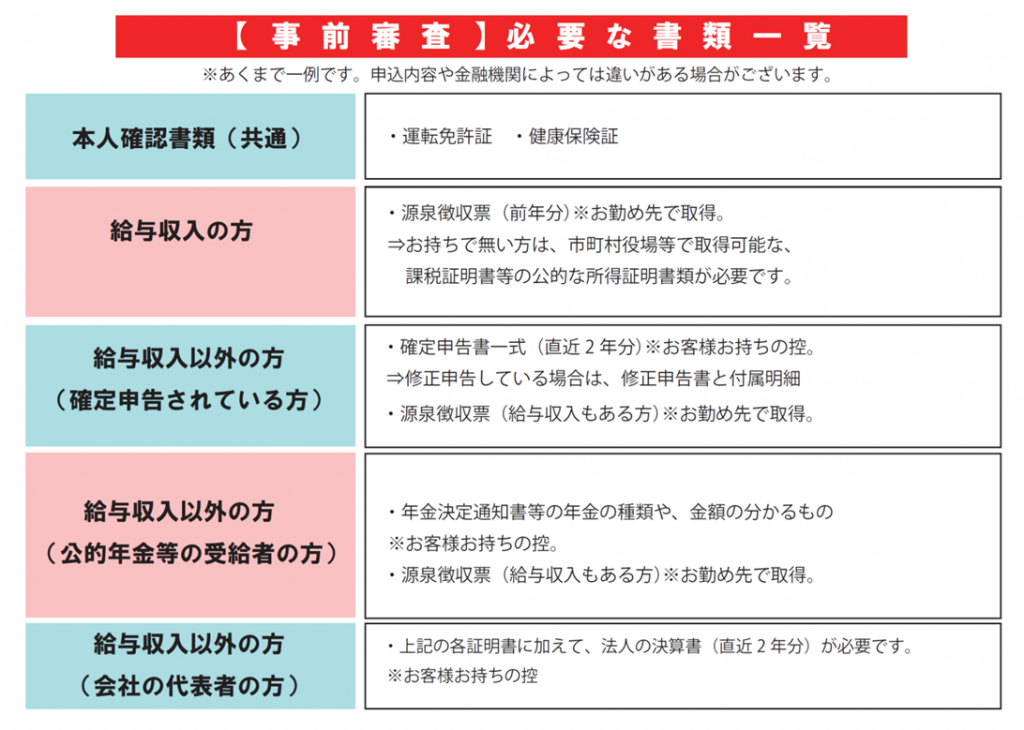

準備する書類については以下のとおりです。

※あくまで、ご参考書類になりますのでご了承下さい。

※詳細については、金融機関や営業担当の方とご相談していくことをお勧めします。

金融機関や、申込内容によって違いはありますが、一般的に1日~1週間程度 で審査結果の連絡があります。

【万が一事前審査の承認を得られなかった場合】

事前審査の承認が万が一得られなかった場合、様々な要因が考えられます。

承認を得られなかった理由として、一般的に多いものをご紹介します。

1.個人信用情報に関係するもの

過去に借入れがあり、返済が遅れていたことが度々あった など

2.現在持っているローンに関するもの

多数の所から借入れをしている、支払いの延滞がある など

3.借入希望額に関するもの

年収に対して、無理のある支払い計画になってしまう など

4.勤続年数が短い

転職をしたばかり など

承認が得られなかった場合は、マンション営業担当の方と再度打ち合わせを行い、何か方法がないか提案してもらいましょう。

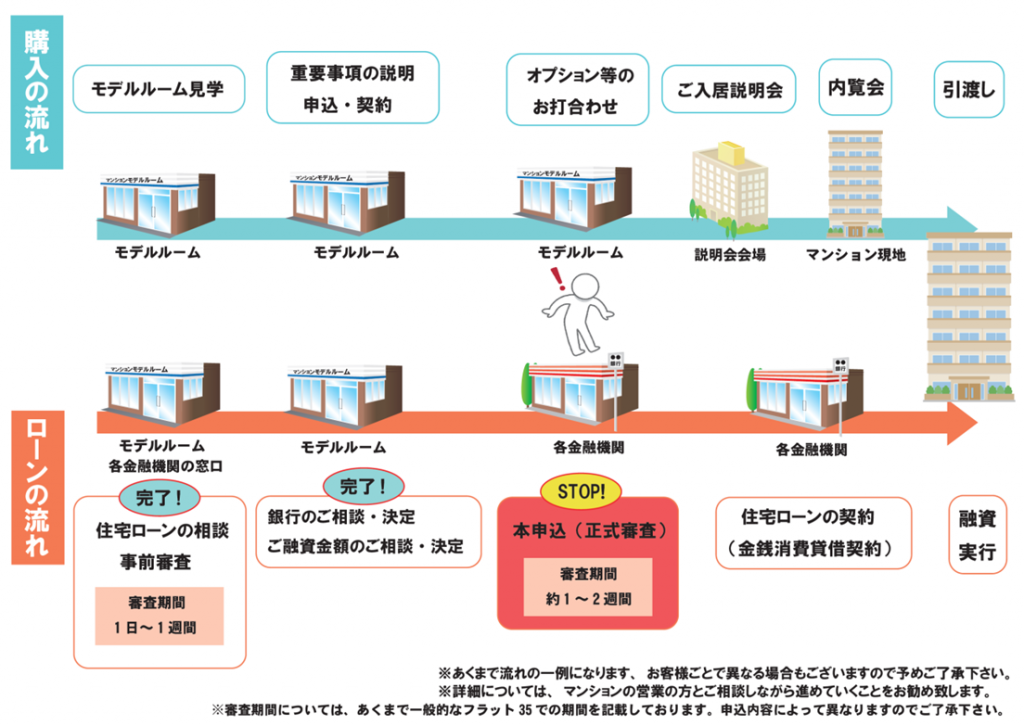

3. 本申込(正式審査)・・・<審査期間:約1~2週間>

本申込(正式審査)とは、住宅の売買契約締結後に申し込む審査の事です。

金融機関と保証会社が詳しく審査を行う為、後述しますが、契約書類や市役所等で取得した証明書類が必要となります。また、団体信用生命保険への加入についても、加入できる健康状態かを確認を受けます。

本申込における注意点は、「事前審査の承認を得たのに、本申込の審査が不承認だった」ということが無いように、車のローンを組む等、新たに借入れを増やしたりするのは止めておきましょう。

準備する書類については以下のとおりです。

※あくまで、ご参考書類になりますのでご了承下さい。

※※詳細については、金融機関や営業担当の方とご相談していくことをお勧めします。

金融機関や、申込内容によって違いはありますが、一般的に1~2週間程度 で審査結果の連絡があります。

【万が一本申込の承認を得られなかった場合】

事前審査は承認されたのに、本申込で否決されることもあります。

万が一否決された場合は、様々な要因が考えられます。

一般的に多い要因をご紹介します。

1.事前審査申込時と、本申込時の情報に相違があった場合

車のローンなど、新たに借入れを組んだ場合 転職、退職をした など

2.現在持っているローンに関するもの

ローンの支払いを延滞してしまった など

なお、上記以外の要因の場合もあります。

マンション営業担当の方と再度お打合わせを行い、次の動きを提案してもらいましょう。

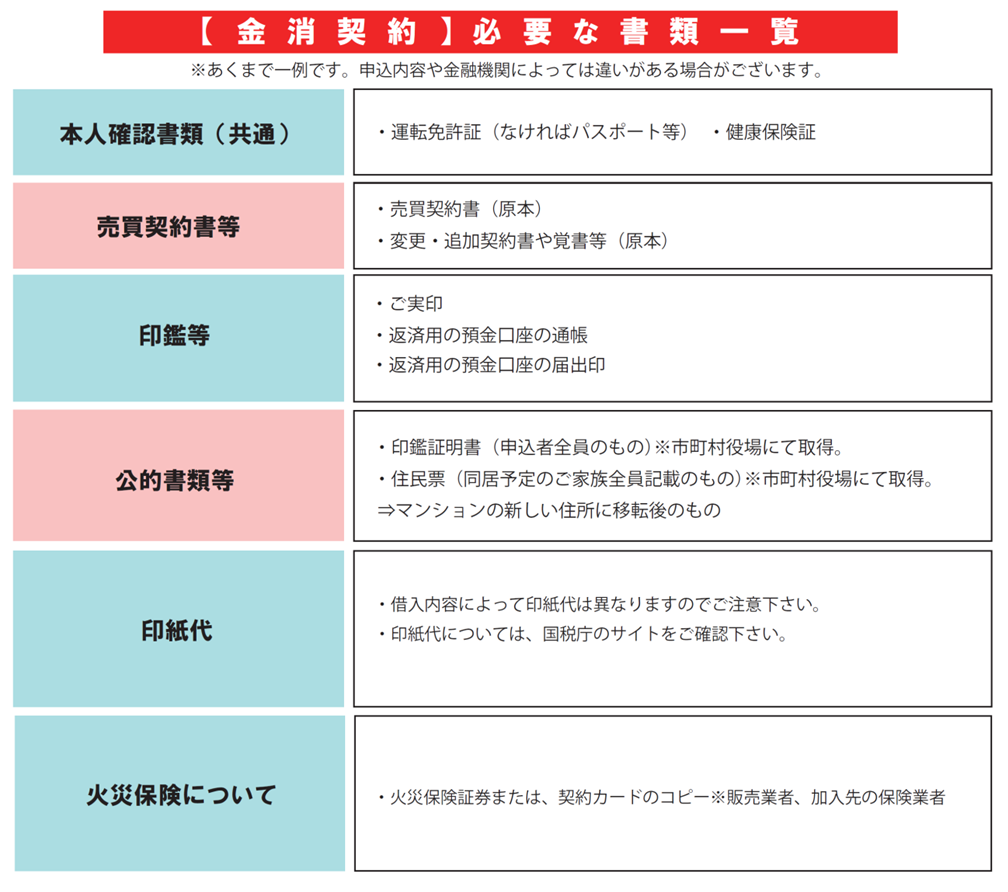

4. 住宅ローンの契約(金銭消費貸借契約)

金銭消費貸借契約(以下、金消契約とします)とは、住宅ローンの融資実行の前に、担保になる住宅に抵当権をつけて、金融機関との間で資金の借入れに関して締結する契約のことです。

準備物は、以下のとおりです。

※詳細については、事前にお尋ねすることをお勧めします。

まとめ

今回は住宅ローンの流れについて、フラット35の流れをベースにお話いたしました。

金融機関や、お申込内容によって、提出書類等の違いがありますので、住宅ローンについて相談する際には、金融機関や営業担当の方に相談しながら進めていくのをお勧めします。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。