「契約社員でも住宅ローンは組めるのだろうか?」と不安を感じている人は多いのではないでしょうか。結論から言うと、契約社員の場合でも住宅ローンの審査に申し込むことはできます。しかし契約社員の場合は、正社員の場合よりも申し込み条件や審査条件が厳しくなることが一般的です。

この記事では、契約社員の人が住宅ローンの審査で注意すべき点や、よくある質問について解説します。

住宅ローン審査の審査項目とは?

住宅ローンを組むということは、今後、数十年間にわたって継続的に返済していく約束をすることです。そのため住宅ローン審査では、申込者の状況をあらゆる面から確認し、返済が可能かどうかを総合的に判断しています。

審査の基準は金融機関によって異なりますが、一般的には以下のような項目を見られます。

- 年収

- 年齢(借入時・完済時年齢)

- 勤務形態(業種・勤続年数・勤務先・雇用形態)

- 信用情報(他の債務や返済履歴)

- 健康状態

- 返済負担率

- 家族構成

- 国籍

- 担保評価

- 所有資産 など

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

契約社員が住宅ローン審査を受ける時に重視されるポイント

勤続年数

契約社員の場合は特に「雇用の安定性」が重要視されます。

多くの金融機関では、申込条件に勤続年数〇年以上という最低基準が設けられています。正社員の場合は、勤続年数が1年以上であれば申し込みできる銀行がほとんどですが、契約社員の場合は勤続年数が2年以上必要な場合もあります。

逆に言えば、契約社員でも勤続年数が長ければ雇用が安定しているとみなされ、正社員と同じように審査してもらえるケースもあります。

年収

年収で重要になるポイントは「年によってばらつきがないか」ということです。勤続年数とも関連してきますが、年収が安定しているかどうかを調べるために2~3年分の所得証明書の提出を求められるケースもあります。

最低年収額については、契約社員だからといって厳しい基準があるわけではありません。申し込み条件に最低年収額が定められているかどうかは、金融機関によって異なります。

職業・勤務先・保有資格の有無

契約社員でも勤務先や業種・資格の有無によっては有利になるケースもあります。

勤務先の業績が安定している会社や大手企業だったり、国家資格をもっていたりすると、「雇用の安定性」の面から少しだけ有利になるかもしれません。

住宅ローンの申込用紙に保有資格等の記入欄がある場合は記入するべきですし、ない場合でも、有利になりそうな情報があれば、あらかじめ担当の営業スタッフに伝えておきましょう。

契約社員が単独で住宅ローンを組むケースは少ない

契約社員の場合でも住宅ローンを申し込むことはできます。しかし私の経験上、実際に契約社員が単独で住宅ローンを組むケースは少ない印象です。

申込者の状況によっては単独でも通る場合もありますが、やはり収入が不安定と判断され、「申し込んだけど通らなかった」という割合が多いようです。単独で申し込みをする前に、他に収入がある人(配偶者や親族)がいる場合は収入合算での申し込みを検討してみましょう。

収入合算をする場合、一般的には正社員であれば収入の100%の額を合算することができます。しかし契約社員は収入の50%以下の額しか合算できないとする金融機関もあります。

住宅ローンを組む時の注意点

借り入れがある場合は全て返済し、他の借り入れはしない

住宅ローンを申し込む前には既存の借り入れは全て返済し、さらに新しい借り入れもしないようにしましょう。

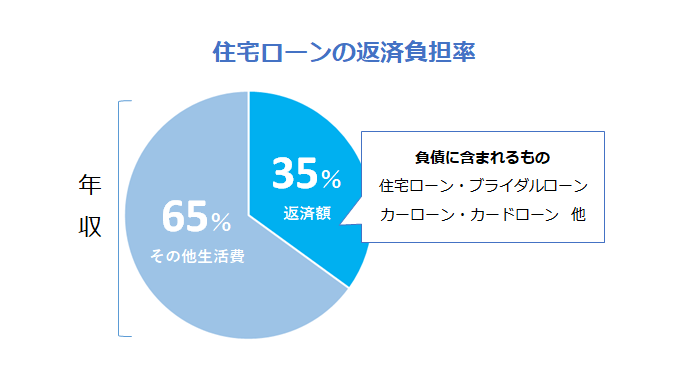

なぜなら住宅ローン審査では、収入に対する返済額の割合(返済負担率)が重要になるからです。返済負担率は金融機関によって異なりますが、一般的には30%~35%で設定されています。

返済負担率の計算には、住宅ローンの年間返済額だけでなく他のローンの年間返済額も含まれ、その合計額が年収の30%~35%以内に収まっていなければいけません。返済負担率がオーバーしてしまうと審査に通らない可能性が高くなります。

借り入れ金額を大きくしすぎない

契約社員の場合は特に、借り入れ金額を大きくしすぎないようにしましょう。年収に対して借入金額が大きいと、返済負担率がオーバーしてしまい、審査に通らない可能性がでてくるからです。

まとまった貯蓄がある、または親などから資金援助が受けられる人は、購入代金の一部や諸費用を現金で支払うことで返済負担率が抑えられ、審査に通る可能性が高くなります。

よくある質問

フラット35は、住宅金融支援機構が取り扱い先の民間金融機関と共同で提供している住宅ローンです。審査項目に雇用形態や勤続年数が含まれていないため、契約社員の場合でも審査に通る可能性が高くなります。

また「もしかしたらばれるかも…」と不安を抱えながら生活をすることにもなります。必ず正直に申告しましょう。

不動産会社は複数の金融機関と提携していることが多く、また営業スタッフが過去に担当したお客様のケースなども踏まえながら、契約社員でも利用しやすい金融機関や目的に合ったローン商品を提案してくれます。

さらに提携ローンを利用することで、直接金融機関に申し込むよりも低い金利が適用されるというメリットもあります。

まとめ

契約社員が住宅ローンを申し込む場合、勤続年数や年収などの審査条件が厳しくなり、通りにくくなるのが一般的です。しかしポイントを押さえておくことで、住宅ローンの審査に通る可能性は高くなります。

「継続的に返済ができるのか?」ということも考えながら、慎重に判断してください。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。