老後の生活を見据えて、マンションを購入することが多い40代。収入は安定しているものの、返済期間が限られるという特有の課題もあります。40代でマンションを購入する人は、どのような選択をしているのでしょうか。

今回、2022年4月から2025年3月にかけて40代でマンションを契約した人を対象に、購入時の年齢や物件価格などのアンケート調査を行いました。準備した頭金や住宅ローンの選択、情報収集の方法など、不動産会社での勤務経験と宅建士の資格を持つ筆者がリアルな実態を踏まえて詳しく解説します。

アンケート概要

- 【アンケート名】住宅購入に関するアンケート(40代のマンション購入)

- 【対象者】あなぶき興産が分譲する「アルファマンション」オーナー

(2022年4月~2025年3月に売買契約を締結した40~49歳の購入者) - 【アンケート回答期間】 2025年10月16日~10月26日

- 【回答数】 116人

※あなぶき興産調べ

住まい選びに役立つ、実際の声や調査データをお届け

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータ、住まい選びに役立つ情報をメールでお届けします。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

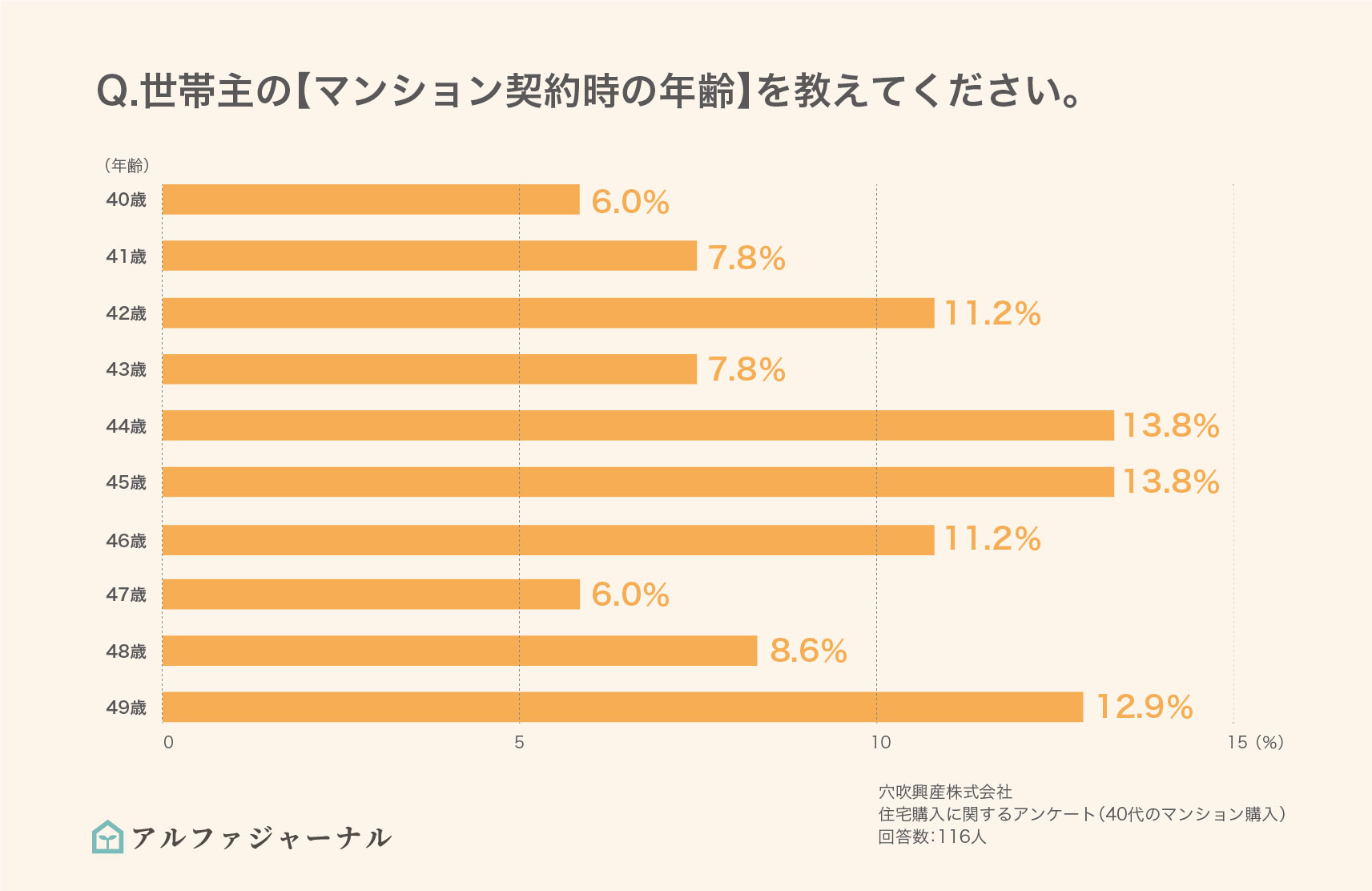

マンション契約時の年齢で最も多かったのは「44歳」と「45歳」

マンション契約時の年齢で最も多かった回答は「44歳」と「45歳」でした。

この結果から、40代半ばで購入を決断する人が多いことがわかります。新築マンションを購入する方の多くは、住宅ローンの最長返済期間である35年間を前提に資金計画を立てています。

40代は一般的に収入が安定し、ローンの返済能力も比較的高い年代です。例えば45歳で80歳完済を想定する場合、最長の35年返済を設定できるため、無理のない返済額で融資を受けられる可能性があります。

ただし、完済時の年齢が70歳を超える場合は、退職後の返済計画を慎重に立てることが重要です。たとえば、「70歳まで働く予定が、体力的に無理になった」という事態も想定しなければなりません。また、健康状態によっては団体信用生命保険の加入が難しく、選択できる住宅ローンが限定されるケースもあります。持病がある人は、早めに動くことがおすすめです。

- 住宅ローンを組むにも年齢的にギリギリだと思うので、今後の資産形成も兼ねて住宅購入を検討してもよいと思う(40歳、1人暮らし)

- ローンを組むのにいろいろ条件がつくので、早めに購入に踏み切った方が良いです。(47歳、一人暮らし)

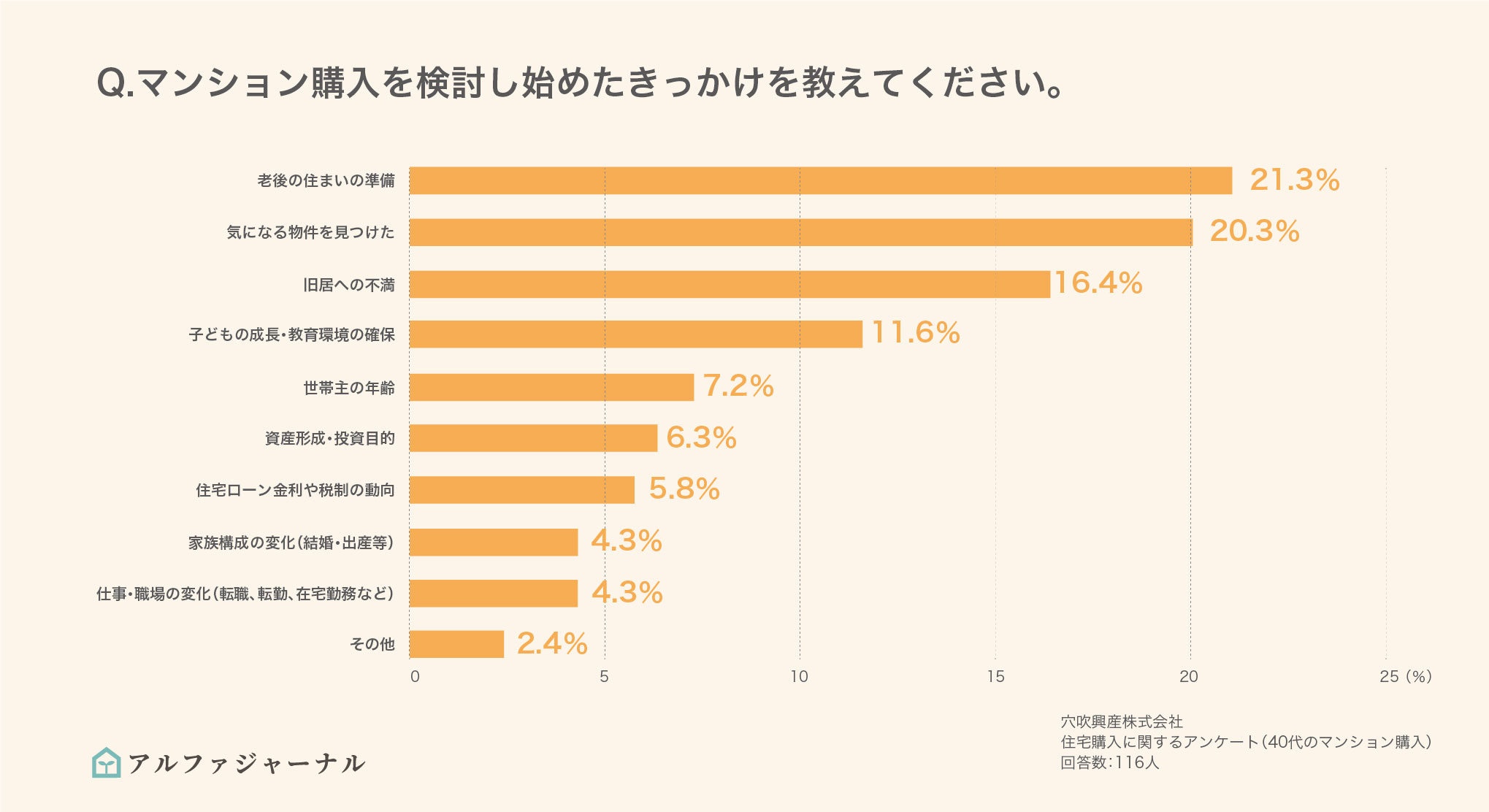

マンション購入を検討しはじめたきっかけは「老後の住まいの準備」が最多

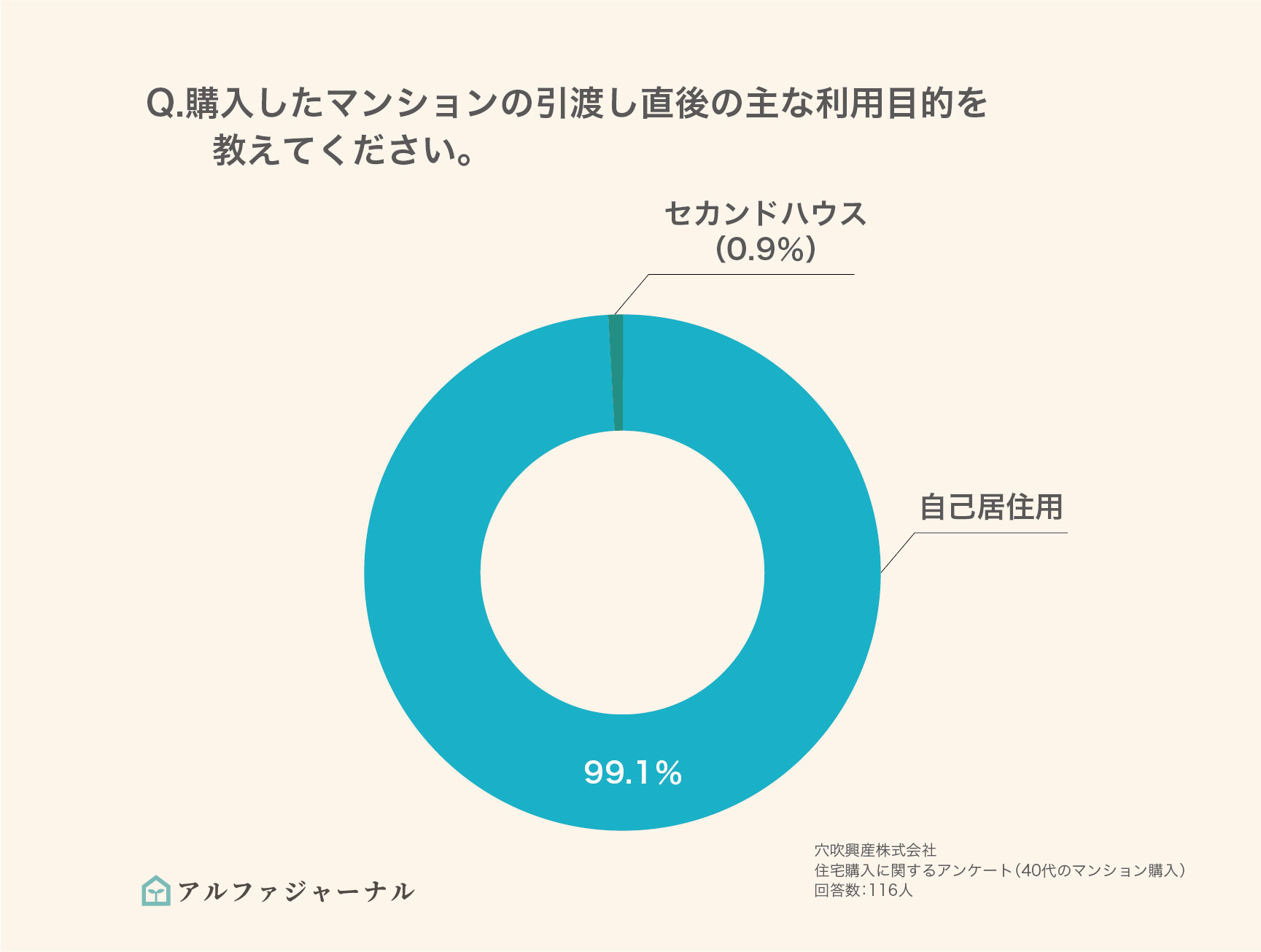

購入したマンションの利用目的は、「自己居住用」が最多でした。

また、マンション購入のきっかけは「老後の住まいの準備」(21.3%)が最も多く、次いで「気になる住宅を見つけた」(20.3%)、「旧居への不満」(16.4%)となっています。

40代は老後を現実的に考え始める年代であり、夫婦二人での生活を見据えた住まい選びをする人が多いようです。また、昨今の低金利環境や住宅ローン減税などの優遇制度も、購入の後押しになっていると考えられます。

40代でのマンション購入は「終の棲家」としての意識が強く、老後に向けた合理的な判断です。また、バリアフリー対応のマンションを選ぶことで、将来的なリフォーム費用を抑えることもできます。駅近物件や医療施設へのアクセスが良い立地なら、移動の負担を軽減できるでしょう。

- 今後は不動産で投資などはあまり流行らないと思うので、本当に老後の事まで考えて長期的に住める立地か、広さかなどを考えて気に入った物件選びをして購入されるのをお勧めします。(46歳、2人暮らし)

- 今後、自身が車椅子になった時や、車の運転ができなくなった時を考えて人生設計の一つとして、立地や間取りを考えてマンションを購入するのがおすすめです。(42歳、二人暮らし)

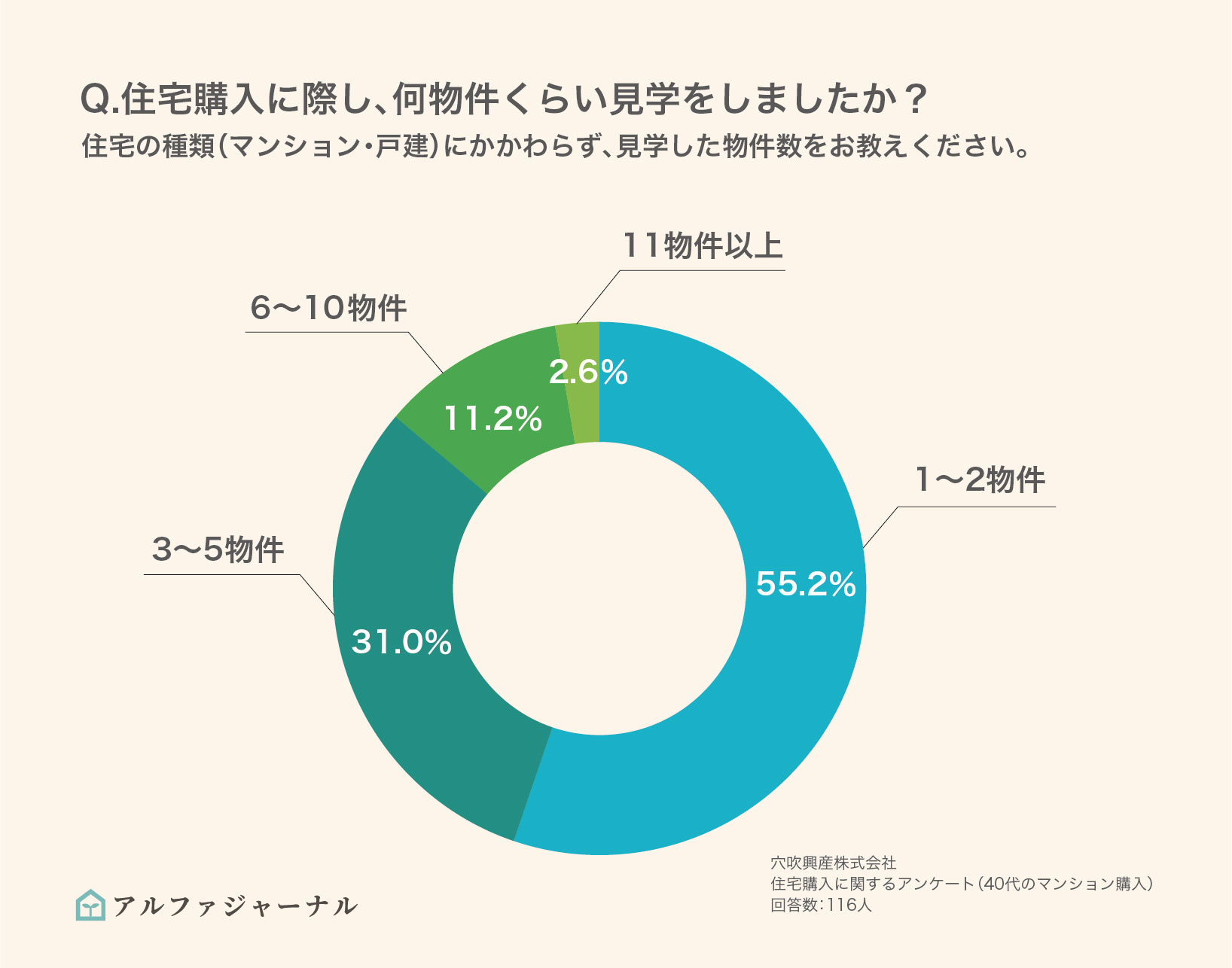

見学した物件数は1~5件がボリュームゾーン

住宅購入に際して見学した物件数は、「1~2物件」が55.2%で過半数を占めました。また、「3~5物件」が31%となっており、合計で86.2%の人が5物件以下の見学で購入を決めています。

この結果から、多くの人があらかじめ条件を絞り込んだうえで、物件の見学に臨んでいることがうかがえます。むやみにたくさんの物件を見学すると、かえって迷いが生じることもあるため、効率的に物件を選んでいるのかもしれません。

特に40代では既に世帯構成が決まっており、ライフスタイルが確立されている人が多いでしょう。そのため、筆者としては物件見学の前に、「予算」「エリア」「間取り」「築年数」などの優先順位を明確にしておくことをおすすめします。必要な条件が明確になりやすく、少ない見学数でも納得のいく物件選びができるでしょう。

ただし、初めてマンション購入をする場合は、相場感をつかむためにも3~5件程度は見学するのがおすすめです。建設中のマンションを検討する際は、必ず実際に現地を訪れて見学してください。そうすれば、図面だけではわからない周辺環境や、建物の雰囲気を確認できます。

築年数が経過した中古マンションの場合は、修繕積立金の状況や大規模修繕の履歴を必ず確認しましょう。特に、修繕積立金の値上げ予定がないか、管理組合の財務状況は健全かといった点は、将来の資産価値に直結します。

- 私は、マンション購入は他人事と思っていたのですが、些細なきっかけで勢いもあり、購入することになりました。あまり気負わず、身構えず、気軽にギャラリー見学されても良いと思います。(44歳、一人暮らし)

- 長らく賃貸生活をしてきましたが、もっと早く購入すればよかったと思っています。ただ理想の物件となかなか出会えなかったり金銭面で折り合えなかったりと、いろんなタイミングが合わないと縁がないことも感じています。出会えたら即決しましょう!(46歳、一人暮らし)

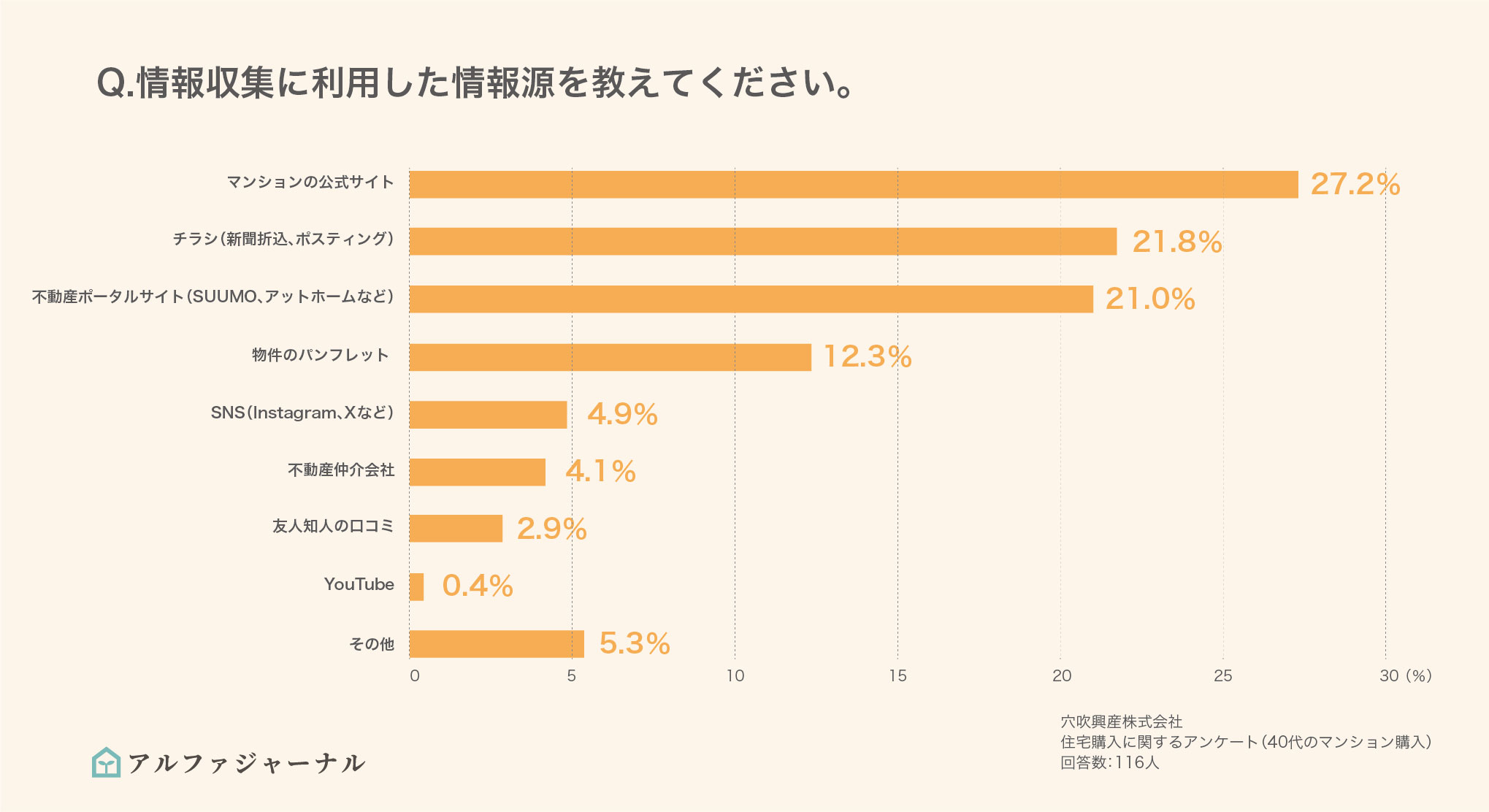

主な情報収集のツールは「マンションの公式サイト」と「不動産ポータルサイト」

マンション購入の情報収集で最も利用されたのは「マンションの公式サイト」(27.2%)でした。次いで「チラシ(新聞折込、ポスティング)」(21.8%)、「不動産ポータルサイト」(21%)という結果です。

公式サイトが1位となった理由は、物件の詳細情報や最新の販売状況を確認できる点でしょう。売主が直接発信する情報のため、間取りや設備仕様、周辺環境などの情報が充実しています。

一方、不動産ポータルサイトには、複数の物件を比較検討できる利便性があります。エリアや価格帯など、細かな条件を絞り込んで効率的に物件を探せます。

また、「物件のパンフレット」も多くの人が活用しており、紙媒体の情報も依然として重要な役割を果たしています。これに対して、SNSやYouTubeの利用は約5%にとどまっており、40代の情報収集は従来型の媒体が中心となっているようです。

公式サイトと不動産ポータルサイトの併用は効率的な情報収集方法ですが、それだけでは不十分な場合があります。特に重要なのは、実際の売買価格を知ることです。国土交通省の「不動産情報ライブラリ」を活用すれば、近隣の実際の取引価格を把握できます。

- 周囲の情報はあくまで参考。自身の幸福の為に必要なものを見極めることが何より大切です。(42歳、二人暮らし)

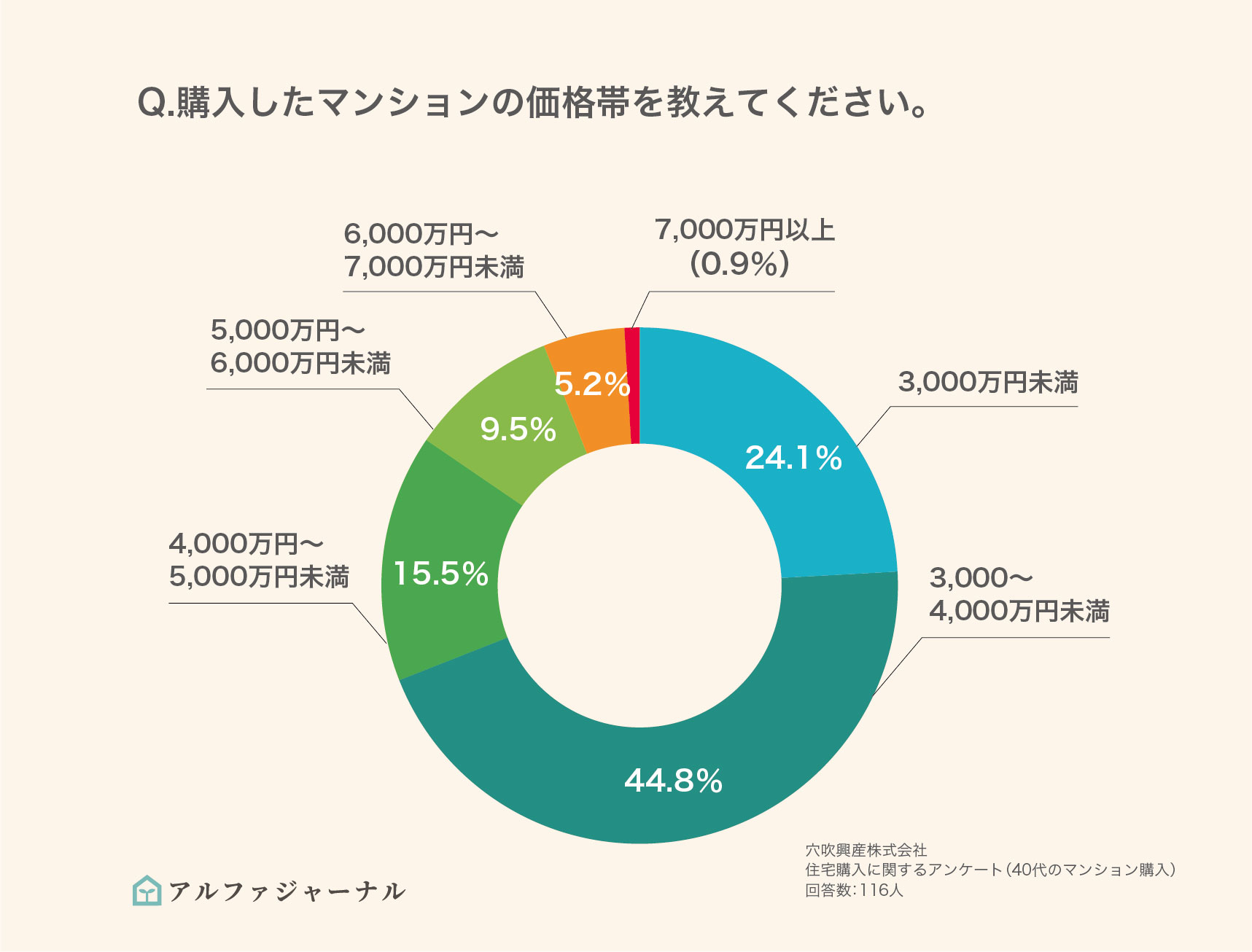

3,000万円以下のマンションを購入した人の割合が8割超え、用意した頭金は1,000万円台が最多

購入したマンションの価格帯を見ると、「3,000万円~4,000万円未満」が44.8%と最も多く、さらに「3,000万円未満」も24.1%と続いています。そのため、4,000万円未満の物件が全体の約69%を占める結果となりました。

また、頭金と諸費用を合わせた自己資金は「1,000万円~1,999万円」が26人と最多で、次いで「500万円~799万円」が17人、「100万円~199万円」が13人という結果でした。

なお、自己資金の中央値は500万円です。40代は収入が安定しているため、1,000万円以上の頭金を用意できる人が多いのでしょう。

「毎月の返済額を抑えたい」という考えはわかりますが、頭金を用意する場合でも、手元資金の大半を頭金に充てることはおすすめしません。一般的に、生活費の6ヶ月分は手元に残しておくべきです。また、住宅ローン減税を最大限活用するために、あえて頭金を抑えて借入額を増やす戦略も有効です。

なお、自己資金をまったく用意しない「0円」という人も12人います。40代という年代を考えると、子どもの教育資金が発生する時期に備えて、手元資金を温存したいのかもしれません。

近年は建築資材や人件費の高騰により、マンション価格は上昇傾向にあります。今後も価格上昇が続く可能性があるため、早めに購入を決断するのも選択肢のひとつです。

- 価格が高騰しているので、早めに購入した方がいいです。(45歳、一人暮らし)

- 現在の金利動向や、販売価格が軒並み上昇しているので判断に迷うと思うが、将来持家を持ちたいと考えていて、無理のない返済計画が立てれるのであれば、ローン返済期間なども考慮してできるだけ早い方がよいと思います。(49歳、一人暮らし)

- ローン返済のこともしっかりと考えることと、ある程度の頭金は必要だと思います。(44歳、三人暮らし)

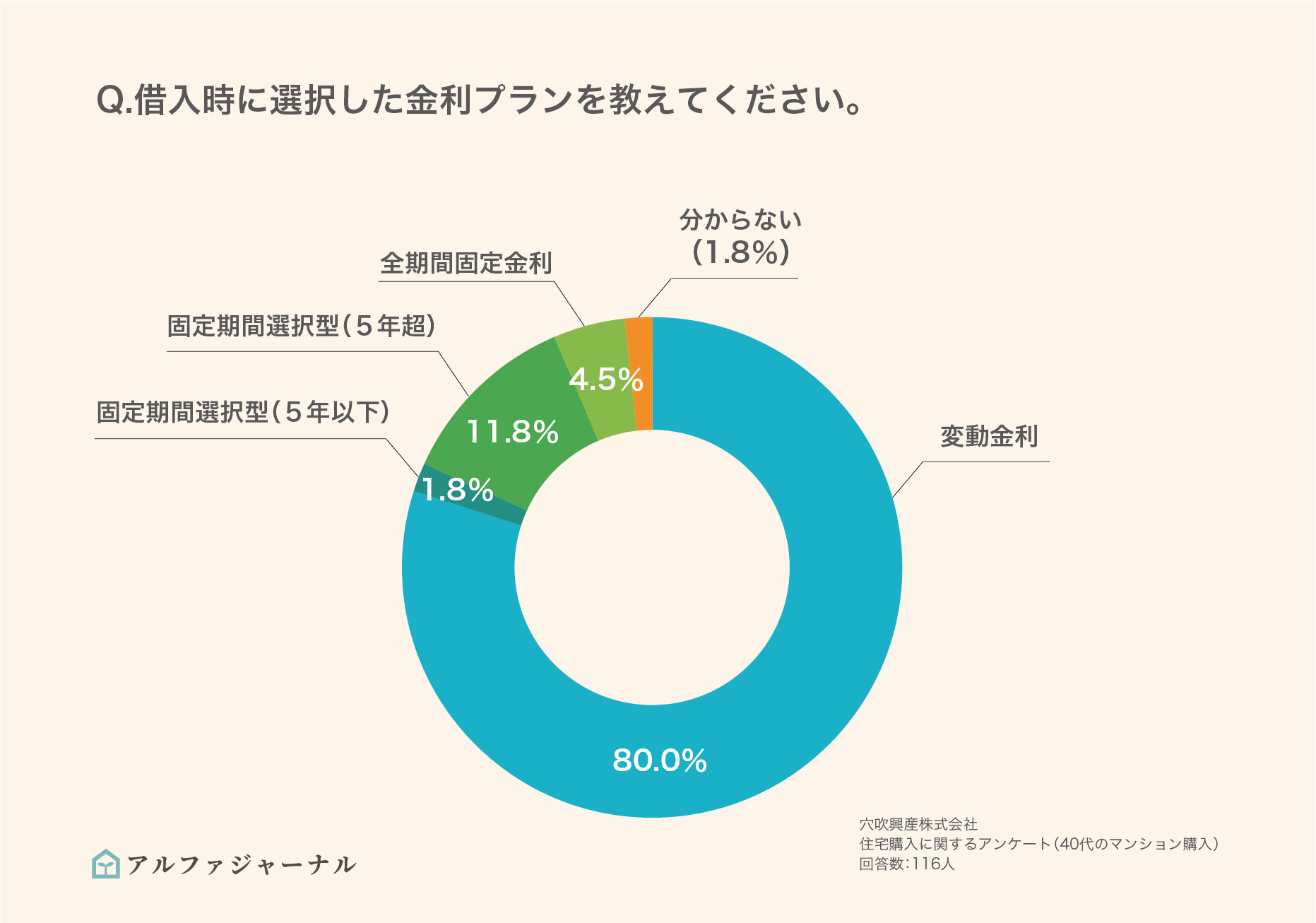

90%以上の人が住宅ローンを利用して購入している

住宅ローンは94.8%の人が「利用した」と回答しており、ほぼ全員が住宅ローンを活用してマンションを購入しています。

金利プランは「変動金利」が80%と圧倒的多数を占め、「固定期間選択型(5年超)」は11.8%、「全期間固定金利」は4.5%という結果でした。

日本銀行の金融政策により、これまで長期間にわたって低金利が続いていました。そのため、変動金利の低さが魅力となり、変動金利を選択した人が多いと考えられます。

ただし、2024年に日銀がマイナス金利政策を解除したことから、今後は金利上昇リスクに注意が必要です。変動金利には「5年ルール」(返済額は5年間固定)と「125%ルール」(返済額の上昇は前回の125%まで)という緩和措置がありますが、金利上昇時には元本の減りが遅くなる場合があります。

また、40代で住宅ローンを組む人は定年後も返済が続く可能性が高いため、金利上昇時の返済額増加が老後の生活設計を狂わせるリスクがあります。そこで、たとえば借入額の50%を変動金利、50%を10年固定にするような「ミックスプラン」の採用も選択肢の一つです。

- 現在の金利動向や、販売価格が軒並み上昇しているので判断に迷うと思うが、将来持家を持ちたいと考えていて、無理のない返済計画が立てれるのであれば、ローン返済期間なども考慮してできるだけ早い方がよいです。(49歳、一人暮らし)

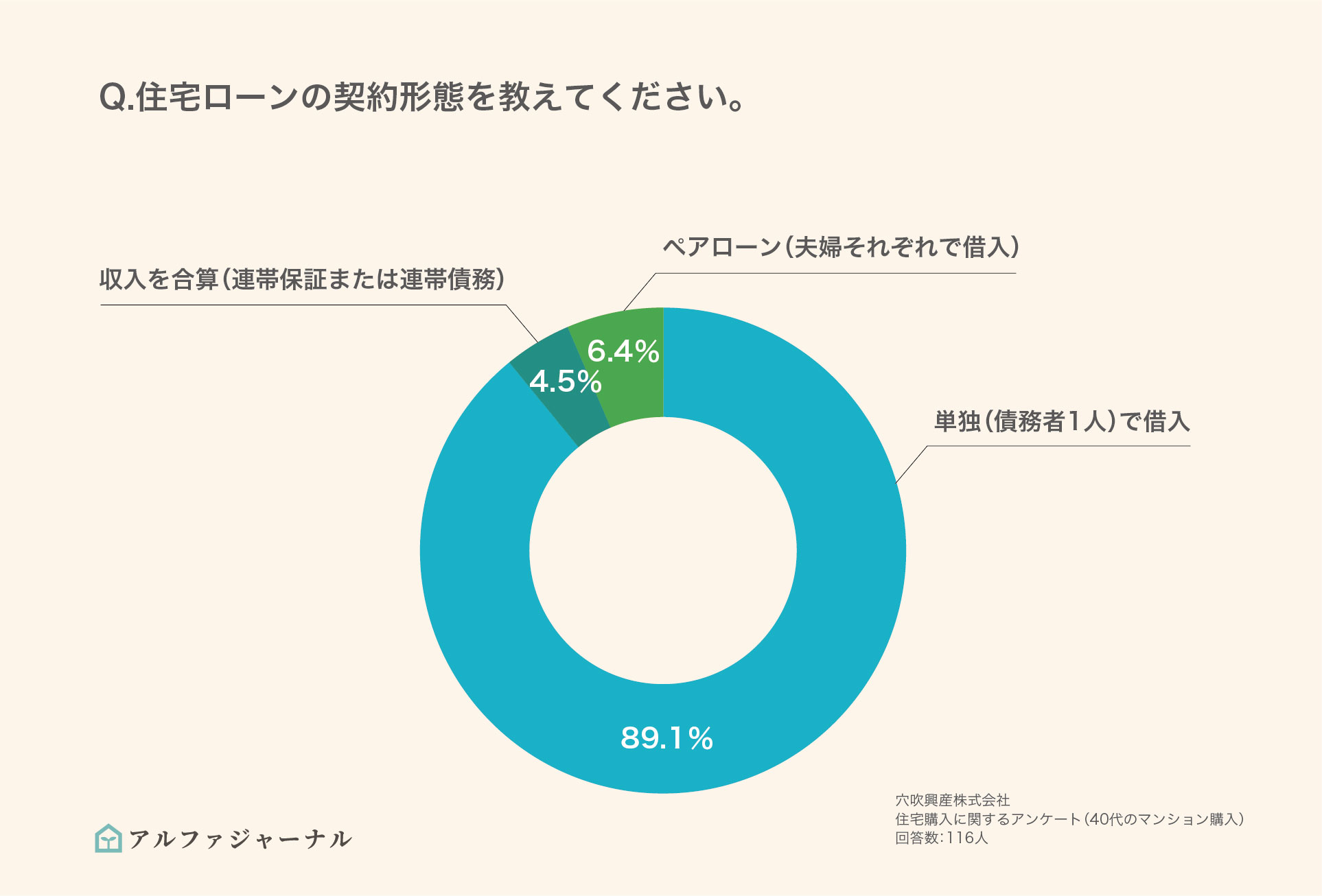

住宅ローンの借入パターンは単独名義が約9割

住宅ローンの借入パターンは「単独(債務者1人)で借入」が89.1%と大半を占めました。収入を合算する「収入を合算(連帯保証または連帯債務)」は4.5%、「ペアローン」は6.4%にとどまり、今回の調査では単独での借入が主流となっています。

マンション価格によっては、収入合算やペアローンも有力な選択肢の一つです。それぞれの特徴を、以下の表にまとめました。

| 項目 | 収入合算(連帯債務型) | 収入合算(連帯保証型) | ペアローン |

|---|---|---|---|

| 申込者 | 2人とも「債務者」になる | 主債務者1人(例:夫) | 夫婦それぞれが独立して契約 |

| 借入可能額 | 主債務者の収入に配偶者の収入を合算(50~100%) | 主債務者の収入に配偶者の収入を合算(50~100%) | 夫婦それぞれの収入に基づく合計借入可能額 |

| 契約本数 | 1本 | 1本 | 2本 (夫と妻それぞれ1本ずつ) |

| 住宅ローン控除 | 主債務者・連帯債務者ともに、持分割合に応じて住宅ローン控除を受けられる | 主債務者のみ適用 | 夫婦それぞれが控除対象 |

| 団体信用生命保険 (団信) | 主債務者のみ加入可能※ | 主債務者のみ加入可能 | 夫婦それぞれが加入可能(各借入に対して保障を受けられる)※ |

| 諸費用 (手数料・保証料など) | 1本の住宅ローン借入に対してかかる | 1本の住宅ローン借入に対してかかる | それぞれの借入に対して、融資手数料や抵当権設定登記等が発生するため割高となる |

※金融機関によっては連生団信あり

単独名義が多いのは40代の特徴ですが、夫婦それぞれに収入が多い場合は、ペアローンを選択することでそれぞれが住宅ローン控除を受けることができます。

たとえば、年収500万円の夫婦がそれぞれ2,000万円を借りた場合、単独で4,000万円借りるよりも控除額が大きくなるケースがあります。収入の状況を踏まえて事前にシミュレーションを行い、最適な選択肢を探りましょう。

収入合算をする際の方法は、「連帯保証型」「連帯債務型」「ペアローン」の3種類です。それぞれの違いを詳しく知りたい場合は、以下の記事も参考にしてみてください。

返済計画は「状況を見て考えたい」という人が多い

今後の返済計画は「状況をみて考えたい」という回答が40.9%と最も多く、具体的な繰上げ返済の計画を立てていない人が多数派でした。次いで「小まめに繰り上げ返済を利用して、リタイア前の完済を目指している」が28.2%、「繰り上げ返済は行わず返済期間中で完済したい」が20.9%となっています。

40代でローンを組むと定年後も返済が続くケースが多いため、退職金での一括返済を視野に入れている人もいるでしょう。実際、60歳の定年後は再雇用となり、収入が減少することが少なくありません。そのため、定年前に完済したいという考えは合理的です(定年の年齢は会社ごとに異なります)。

ただし、その場合は「60歳時点の残債」を把握することが重要です。老後資金を確保するという観点から、退職金の使い道は慎重に計画しましょう。繰上返済には「期間短縮型」と「返済額軽減型」がありますが、40代の場合は期間短縮型を選択し、定年前の完済を目指すことをおすすめします。

- 物価高騰、金利上昇、これからの不安があるなかでの大きな買い物になるので、ある程度余裕の持った未来設計が求められます。(41歳、二人暮らし)

マンション購入者のリアルな声を紹介

40代でマンションを購入した人から、実際に購入し居住して感じたリアルな声が寄せられました。よかったこと、よくなかったことをそれぞれ紹介するので、参考にしてみてください。

実際に購入、住んでみてよかったこと

実際にマンションを購入、住んでみて「よかった」と感じた人からは、物件だけでなく、周辺環境の良さや将来の安心感を得られたなどの声が見られました。

- 大雨などになった時、災害の不安がありません。(49歳、三人暮らし)

- 漠然とした将来の住居の心配が解消されました。またQOLが上がり、家で過ごす時間が増えました。(44歳、一人暮らし)

- 賃貸と違って、自分の物なので、気楽に壁紙などの変更をしたり、カスタマイズできるのは良かったです。(47歳、一人暮らし)

- 前の住居では確保できなかった在宅ワークのスペースが確保できたのでよかったです。(46歳、二人暮らし)

- 戸建て・アパートより夏暑すぎず、冬寒すぎない点が気に入っています。(41歳、一人暮らし)

- 生活の質が上がりました。自分で購入したので、大切に手入れをするようになっています。自宅での時間が心地よいものになりました。(49歳、一人暮らし)

- 新築マンションで住民の方も皆さん同じ状況なので、変に気を使うこともなく問題なく過ごせてます。気になっていた上の階やお隣の生活音も全く気にならず防音もしっかりしている印象です。立地も気に入っていて職場にも近く、休みの日は近所の飲食店やお店へ歩いて行けるので充実してます。(48歳、一人暮らし)

- オートロックにカメラつきで安全性がよかったです。宅配ボックスや、周りの利便性がある土地だったから便利さを感じています。(45歳、三人暮らし)

- 賃貸だと部屋の使い方(普段の生活)に気を配る必要がありますが、気にする必要がありません。家賃が住宅ローン返済に変わりましたが、将来的に自分の資産になり、ローンを払い終わればその後の家賃負担が少なくなる安心感があります。(49歳、一人暮らし)

- 自分の住居があるという安心感につながりました。利便性も重視しておりましたので資産としても価値があるものと思っております。(48歳、三人暮らし)

実際に住んでみて想像と違ったこと

一方、マンションに実際に住んでみて「想像と違った」「よくなかった」と感じた内容では、金利情勢や実際に住み始めたあとのミスマッチなどを指摘する声が見られます。

- 思った以上に金利が早く上がったので今後の返済計画を見直す必要性が生じました。(40歳、一人暮らし)

- 駐車場は悪天候時に荷物を積み下ろしする場所がない点が少し気になります。(42歳、三人暮らし)

- 集合住宅なので、ルールを守られない家庭もあることや、役員会などもある点がネックです。(45歳、一人暮らし)

- 開発地なので、道路の増設が行われ、車の出入りが当初と変わりました。また、道路に面しているので、排気ガスでフィルターが汚れやすい点が気がかりです。(42歳、二人暮らし)

- エレベーターが1台だと不便なので、世帯数によってはエレベーターの台数も確認したほうがいいです。(41歳、三人暮らし)

40代でマンション購入を検討している方へ、伝えたいアドバイス

ここまでもマンション購入を経験した方の声をご紹介してきましたが、あらためて多く寄せられた意見をまとめてお伝えします。

実際に購入を検討していた当時を振り返り、不安や迷いに理解を示しながらも、「一歩踏み出すことの大切さ」を感じてられているようです。

- 大きな買い物なので迷うのは理解できますが、購入タイミングを後回しにして良いことは一つもないと思います。(41歳、一人暮らし)

- 欲しいと思った時が買いどきです。(49歳、三人暮らし)

- しっかり見学し担当の人に質問を行うこと、あとは勢いだと思います。(48歳、三人暮らし)

まとめ

40代でのマンション購入は、老後の住まいを確保するという観点から理にかなった選択と言えます。今回のアンケート結果では、45歳前後で購入する人が多く、3,000万円~4,000万円の物件を選ぶ傾向が見て取れました。

40代は収入が安定し、ライフプランも明確になっている人の多い年代です。一方で、返済期間を考慮すると、早めの決断が求められるのも事実です。

実際に購入した人からは、「早く購入したほうがよい」という声が複数見られます。マンションの購入を検討しているなら、積極的に情報収集や物件見学を行い、現在と将来のライフスタイルに合った物件を探してみてはいかがでしょうか。

こちらでは、40代でマンション購入を決断した3組にインタビュー取材しています。入居後の住み心地や、自身の購入経験を通して伝えたいアドバイスなど、ぜひ参考にしてください。

こちらでは、40代のマンション購入で知っておきたい3項目を、現役マンション営業スタッフが解説しています。

実際の声を知ることが、納得の住まい選びにつながります。

アルファあなぶきStyle会員に登録すると、マンション購入者の体験談やアンケートデータなど、住まい選びに役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

実際の体験談や調査データを、住まい探しに役立てませんか?

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。