住宅ローンを返済中の方にとって、金利上昇のニュースは気になる話題ではないでしょうか。金利が上昇すると、借入条件によっては毎月の返済額が増える可能性があります。この記事では、住宅ローン金利の基本的な仕組みや最近の動向、支払額の急増から利用者を守る制度、金利上昇時の影響を軽減するための具体的な備え方をわかりやすく解説します。

本記事は、2025年1月に執筆、2026年5月に更新を行っています。金利動向や住宅ローンに関する制度は今後変更される可能性があるため、最新の情報を確認しながらご自身の状況に応じた適切な判断を行ってください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

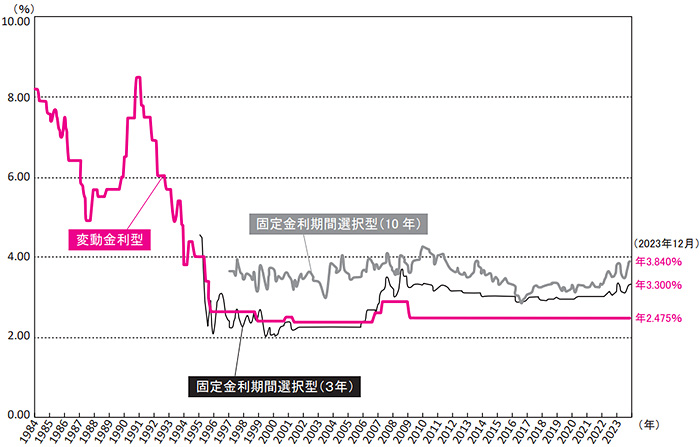

直近の住宅ローン金利の動向

2024年3月、日本銀行はマイナス金利を解除しました。同年7月に政策金利を0.25%に引き上げ、2025年1月にはさらに0.25%、同年12月にも0.25%の追加利上げが決定され、2026年5月現在の政策金利は0.75%となっています。今後も追加利上げの可能性があるため、引き続き金利動向を注視する必要があります。

現在の金利水準は下記のグラフのように、歴史的に見ればまだ低い水準にありますが、ここ数年は上昇傾向が続いています。今後の金利動向を注意深く見守りながら将来を見通し、適切な判断をしていくことが重要です。

※主要都市銀行のホームページ等により集計した金利(中央値)を掲載。

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

特に変動金利型や固定金利期間選択型の住宅ローンを利用している場合は、金利の上昇が返済額に影響するため、注意する必要があります。

固定金利と変動金利の内容を再確認

まず、固定金利と変動金利の内容や基本ルールを改めてお伝えします。なお、金利ルールは金融機関によって異なるため注意しましょう。

固定金利

固定金利とは、ローン契約時に金利が決まり、一定期間その金利が変わらない仕組みです。代表的なものには「全期間固定金利型」と「固定金利期間選」の2種類があります

全期間固定金利型

全期間固定金利型は、ローンの返済が終わるまで同じ金利が適用されるため、返済額が一定で計画が立てやすいのが特徴です。

固定金利期間選択型

最初の一定期間(例えば5年や10年)のみ金利が固定され、その後は変動金利に移行する仕組みです。固定期間終了時には再度固定金利の期間を選択するか、変動金利に移行するかを選ぶことができます。固定期間が終了したタイミングで、市場金利の影響を受けて月々の返済額が変わる可能性がある点には注意が必要です。

なお、固定金利は一般的に、国債利回りを基準に決定されます。

変動金利

変動金利とは、市場金利や短期プライムレートなどの変動に連動して金利が変わる仕組みです。金利は半年に一度見直され、市場金利が上昇すれば月々の返済額が増加するリスクがあります。ただし、多くの金融機関では金利が上昇しても返済額は5年間変わらない「5年ルール」を設けています。

一方、市場金利が低い状況では、固定金利よりも低い金利でローンを利用できるメリットがあります。

また、返済方法には、毎月の返済額が一定の「元利均等返済」と、元金を一定額ずつ返済していく「元金均等返済」の2種類があります。

元利均等返済は、月々の負担が一定で家計管理がしやすいのが特徴です。元金均等返済は初期の返済額が大きくなりますが、元利均等返済と比べて総支払額を抑えられる可能性があります。

なお、元金均等返済の場合は、あとで説明する「125%ルール」や「5年ルール」といった返済額の急増を回避する仕組みは適用されません。これは、毎月返済する元金部分の金額が固定されているため、金利が上昇すると利息分が増加し、月々の返済額も増加する仕組みとなっているためです。そのため、元金均等返済を選択する際は、金利上昇リスクについて十分に理解し検討することが重要です。

金利上昇時の月々の返済額に関するルール

住宅ローンでは、変動金利で金利が上昇した場合でも急激に返済額が増えないよう、いくつかのルールが設けられています。これらのルールによって、家計への負担を一定程度抑えることが可能です。ここでは、代表的な「125%ルール」と「5年ルール」について解説します。

ただし、これらのルールを設けていない住宅ローン商品もありますので、個別に確認しましょう。

125%ルール

「125%ルール」とは、住宅ローンの金利が上昇した場合でも、毎月の返済額(元利均等返済額)が前回の返済額の1.25倍(125%)を超えないように制限する仕組みです。

例えば、月々の返済額が12万円の場合、金利が上昇しても返済額は15万円を超えることは原則ありません。このルールによって急激な返済額の増加を回避することができ、家計の安定を保ちやすくなります。

ただし、金利が大幅に上昇した場合、125%ルールが適用されると毎月の返済額が利息をすべてカバーできなくなります。この不足分の利息(未払い利息)は元金に加算され、将来的に返済総額が増えてしまう可能性があるため注意が必要です。

なお、住宅ローンの固定金利期間選択型では、固定期間が終了して変動金利に切り替わるタイミングでは、一般的に125%ルールは適用されません。

5年ルール

「5年ルール」とは、住宅ローンの金利が変動した場合でも、月々の返済額は原則として5年間据え置きになる仕組みです。

これらのルールにより、金利が上昇しても短期間で返済額が急に増えることを回避し、家計の安定性を保つ助けになります。ただし、このルールが適用されている間に金利が上昇すると、元金の減りが遅くなるため返済総額が増えてしまう点に注意が必要です。

金利上昇時の具体的なシミュレーションをしよう

住宅ローンの金利が上昇すると、月々の返済額はどのくらい増えるのでしょうか。具体的な例をもとに、以下でシミュレーションしてみましょう。

条件は借入額4,000万円、返済期間35年、元利均等返済とします。

| 金利 | 返済額 |

|---|---|

| 1.0% | 11万2,914円 |

| 1.2%(+0.2%) | 11万6,681円(+3,767円) |

| 1.5%(+0.5%) | 12万2,474円(+9,559円) |

| 2.0%(+1.0%) | 13万2,505円(+1万9,591円) |

| 3.0%(+2.0%) | 15万3,940円(+4万1,026円) |

※借入時の金利が全期間固定された場合の返済額を想定しており、実際の返済額は金利変動のタイミングやその時点の借入残高によって異なります。

住宅ローンの金利は、急激な上昇が起こる可能性は低いと考えられます。日本銀行は長期にわたって低金利政策を維持しており、急激な金利引き上げは経済に大きな影響を与えるため、慎重な対応が予想されます。金利が上昇する場合も、経済状況や物価動向を考慮しながら段階的に行われる可能性が高いことが考えられます。

また、多くの金融機関では、前述した125%ルールや5年ルールの仕組みが採用されており、急激な返済負担の増加を緩和する体制が整えられています。

今すぐできる!住宅ローン返済中の金利上昇への備え

先のシミュレーションを例に、約4,000円~約10,000円(0.2%~0.5%の金利増加)の返済が増えると仮定して、備えるための方法を見ていきましょう。まずは、日常のなかで実践できることから始めるのが効果的です。具体的には、以下のような方法が挙げられます。

| 備えるための方法 | 具体的な実践策 |

|---|---|

| 具体的な返済額の変動をイメージする | 返済額が家計に与える影響をシミュレーションした。 |

| 水道光熱費の節約 | 電気やガスのプランを見直し、節電・節水の具体策を実行した。 |

| 保険の見直し | 必要な保障内容を確認し、不要なオプションを削除した。 |

| 不要なサブスクリプションの確認 | 使っていないサブスクリプションを解約した。 |

| 通信費の削減 | スマホやインターネットの契約を格安プランに見直した。 |

| 不用品の販売 | 家の中を整理し、不用品を売却した。 |

| 習い事やレジャー費の見直し | 継続する習い事や趣味を決め、不要なものを減らした。 |

| ローンの借り換え | 金利の低いローンを調査し、必要に応じて借り換えを検討した。 |

| 補助金や助成金の活用 | 利用可能な補助金・助成金を調べ、申請を行った。 |

| スキマ時間で収入を増やす | 副業やスキルを活かした収入源を確保した。 |

| 自己投資 | 将来に向けたスキルや資格に投資を始めた。 |

いきなり住宅ローンの契約変更を考えるのではなく、まずは「支出を減らす」または「収入を増やす」ためのシンプルなアプローチを検討しましょう。

ただし、ライフスタイルや家計の状況によって重点を置くべき対策は異なるため、自分に合った方法を選ぶことが大切です。例えば支払いをクレジットカードに集約し、家計簿アプリを使って収支を把握することで、無駄な支出に気付くきっかけが得られるかもしれません。こうした取り組みを行なうことで、金利上昇への備えを進めることができます。

以下では、具体的な12の対策をご紹介します。

返済額の変動を踏まえたライフプランをイメージする

まずは、金利が上昇した際に、返済額がどれくらい変わるかを把握することが重要です。

例えば、金融機関がインターネット上で提供している返済シミュレーションツールを利用すると、金利の変化に応じた返済額を具体的に確認することができます。

家計にどの程度負担となるかをイメージし、必要に応じて支出の見直しや貯蓄の準備を進めましょう。金利上昇分に備えるだけでなく、金利が低い時期にできるだけ貯蓄を進めるなど、備えをしておくと安心です。

【世帯別のポイント】

- 単身世帯: 将来の結婚や子どもの誕生を見据えた資金計画を意識する。

- 子育て世帯: 子どもの教育費や生活費を考慮し、余裕のある資金計画を立てる。

- シニア夫婦世帯: 生活費、医療費、介護費を見据える。

支出を減らす対策

支出を減らすための主な対策は以下のとおりです。

水道光熱費の節約

水道光熱費は、少しの工夫で削減できます。例えば、節電対策としてLED照明や省エネ家電を導入することで、電気代を抑えられます。また、節水シャワーヘッドを活用すれば水道代の削減も期待できます。

さらに、電気・ガスの自由化プランを利用し、より安い料金プランに切り替えるのも有効です。

料金比較が簡単にできるWebサイトを活用すれば、現在の契約との違いや最適なプランをすぐに確認できます。また、契約する会社の変更もWebからの申し込みだけで手続きが完了するため、手軽に行なえます。

ただし、マンションでは契約変更が難しい場合もあるため、事前に確認してください。

保険の見直し

結婚や子どもの誕生・独立といったライフイベントに合わせて保険に加入している場合、現在のライフスタイルに合っているか見直してみましょう。必要以上の保障を削減することで、毎月の支出を抑えることができます。

【世帯別のポイント】

- 単身世帯: 扶養家族がいない場合、高額な死亡保障は不要です。団体信用生命保険(団信)で住宅ローンの債務はカバーされるため、医療保険や就業不能保険など、万が一の収入減に備える保障を検討しましょう。

- 子育て世帯: 家族の生活費や教育費を考慮し、十分な死亡保障を確保します。団信で住宅ローンは保障されますが、生活費や教育費は別途必要です。

- シニア夫婦世帯: 子どもの独立や退職に伴い、死亡保障を見直し、必要に応じて減額します。団信で住宅ローンは完済されるため、高額な死亡保障は原則不要となります。

不要なサブスクリプションの確認

サブスクリプションサービスは便利ですが、使っていないものがないか確認してみましょう。家族で共有できるサービスに切り替えるなど、コストを削減できる方法を考えることが重要です。

通信費の削減

通信費は工夫次第で大幅に削減できます。例えば、スマートフォンの料金プランを見直し、格安SIMや適切なプランに変更することで費用を抑えることが可能です。また、家族割や複数回線割引を活用するのも効果的でしょう。

さらに、インターネットプロバイダを変更したり、キャンペーンを利用したりすることで、月額料金を削減できる場合もあります。手続きが難しいと感じる場合は、スマートフォンキャリアなどの店頭でスタッフに相談してみましょう。丁寧に説明してもらえるため、安心して進められます。

不用品の販売

子どもが成長して使わなくなったものや家庭の不用品を、オンラインアプリや地域のフリーマーケットで販売するのも一つの方法です。思い出や弟妹のために残しておきたくなることもありますが、なるべく新しいほうが高値で売却しやすくなります。

習い事の見直し

子どもが複数の習い事をしている場合、それぞれの優先度を考えて整理するのも選択肢の一つです。ただし、習い事は子どもの成長や楽しみにつながる大切な時間でもあります。無理に辞めさせるのではなく、家計とのバランスを見ながら、必要なものを見極めていくことが大切です。

自動車ローン等の借り換え

カードローンや自動車ローンを利用している場合、銀行系ローンへの借り換えを検討してみましょう。銀行系ローンは金利が比較的低い傾向にあるため、消費者金融やディーラーローンを利用している方は、借り換えにより返済負担を軽減できる可能性があります。

収入を増やす対策

収入を増やす対策も見ていきましょう。

補助金の活用

自治体が提供している、子育て支援の補助金や助成金を活用することも効果的です。例えば、医療費補助や教育費助成など、家計の負担を軽減する制度が多く存在します。地域の情報を調べてみましょう。

スキマ時間で働く

定年後や空いた時間を活用して、副業を始めるのも収入を増やす方法の一つです。地域活動に貢献できる仕事や、過去に挑戦してみたかった分野での仕事を選ぶと、やりがいを感じながら収入を得られるでしょう。

自己投資

自己投資は、収入を増やし将来の安定を築く有効な方法です。特に単身者は自分に使える時間が多いため、転職や資格取得、副業への挑戦などに取り組みやすいでしょう。もちろん、家庭を持つ方やシニア世代にも、自分の時間や特技を活用して長期的な収入アップを目指すことはおすすめです。自分に合った方法を検討してみてください。

毎月コツコツ積み立てている預金を、資産運用に回してみるのも一つの方法です。中でも積立NISAは運用益が非課税となるため、長期的に見ると資産を増やすことが期待できます。積立NISAは住宅ローンの金利上昇への直接的な対策にはなりませんが、長期的に資産を増やすことで、金利上昇に備えたり、将来的な返済負担を軽減する手段の1つになります。

ただし、資産運用にはリスクが伴います。住宅ローンの返済同様、中長期的な視点で取り組むことが大切です。

【世帯別のポイント】

- 単身者世帯: 余裕資金の一部を積立NISAに回し、将来のライフイベントに備えた資産形成を目指すと良いでしょう。

- 子育て世帯: 教育費や将来の支出に備え、積立NISAを活用して計画的に資産を増やし、住宅ローン返済とのバランスを保ちましょう。

- シニア夫婦世帯: 老後資金や医療費に備え、積立NISAで資産を増やすことを検討し、リスク許容度に応じた商品選びを心掛けましょう。

住宅ローン契約を見直す場合のポイント

前述した収支の見直しなどの対策を講じたうえで、さらに今後の返済計画を安定させたい、または月々の返済額を減らしたいと考える場合は、住宅ローン契約自体の見直しを検討してみましょう。

固定金利に変更して将来の支払額を確定させる

返済計画を安定させたい場合、変動金利から固定金利型への切り替えは効果的な手段です。固定金利型は金利が変わらず毎月の返済額が一定のため、安定した返済計画を立てやすくなります。

ただし基本的に固定金利のほうが金利は高いので、返済期間や月々の返済額が家計に無理のない範囲であるかを確認し、慎重に検討しましょう。

繰り上げ返済を活用して返済額や返済期間を削減する

住宅ローンの繰り上げ返済は、返済期間中に通常の返済額に加えて、まとまったお金(余裕資金)を用いて元本の一部を早期に返済する方法です。これにより、元本にかかる利息を減らし、総返済額を抑える効果が期待できます。なお、繰り上げ返済には以下の2種類があります。

【繰り上げ返済の種類】

- 期間短縮型:返済期間を短縮し、総利息を削減する方法。毎月の返済額はそのままなので、家計の負担は変わらない点には注意が必要。

- 返済額軽減型:毎月の返済額を減らし、家計への負担を軽減する方法。返済期間が変わらないため、利息の軽減効果は期間短縮型と比べると小さいというデメリットもある。

ボーナス払いの割合を減らして支払額を安定させる

住宅ローンのボーナス払いを見直すことで、返済計画を安定させるのも方法の一つです。例えば、ボーナス払いの割合を減らして(または全額をなくして)月払いに変更しすれば、返済負担を分散させることができます。収入変動の影響を受けにくくなり、家計管理がしやすくなるでしょう。

ただし、ボーナス払いの見直しには金融機関による審査があります。必ず変更できるというわけでは無い点に注意しましょう。

ほかの金融機関で借り換えて支払額を減らすための借り換えを検討

現在利用している住宅ローンの金利や条件が負担に感じられる場合、ほかの金融機関の住宅ローンに借り換える方法もあります。

借り換えを検討する際は、目先の金利だけではなく、金利優遇条件の違いや、保証料および手数料などの諸費用を含めた総コストを計算することが重要です。

まとめ:動画で解説

住宅ローン返済では、金利上昇への備えとして、早めの対応が安心感につながります。とはいえ、過度に不安になる必要はありません。金利が上昇した場合でも、125%ルールや5年ルールといった仕組みにより、月々の返済額が急激に増加することは抑えられています。このような仕組みを理解しつつ、適切な準備をすれば家計への負担を最小限に抑えることが可能です。無理のない返済計画を立てるためには、すぐにできる以下のような方法を検討してみましょう。

- 生活費の見直し:家計簿をつけて支出を把握し、節約できるポイントを見つけることで、余裕を持たせる。

- 収入を増やす工夫:副業やスキルアップを通じて収入を増やす方法を検討する。

もし不安がある場合は一人で悩まず、銀行や専門機関に相談してみてください。きっと具体的な解決策が見つかるはずです。

↓記事の内容を動画で分かりやすく解説しています↓

※金融機関や商品ごとに条件が細かく異なる場合があるため、本文の説明はあくまで一般的な概要として捉え、最終的には契約先の金融機関や専門家に相談してください。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。