住まいの火災保険に加入する際に、家財保険という保険についても説明を受けるかと思います。

よく似た名前の2つの保険ですが、補償範囲の違いをしっかり理解されているでしょうか?

またそもそも、火災保険にはどのような補償がついているのかご存知でしょうか?

火災保険と家財保険は万が一の災害や事故に備える大切な保険です。

この記事では、火災保険と家財保険の違いや保険の仕組みについて解説しますので、契約時の参考にしてください。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

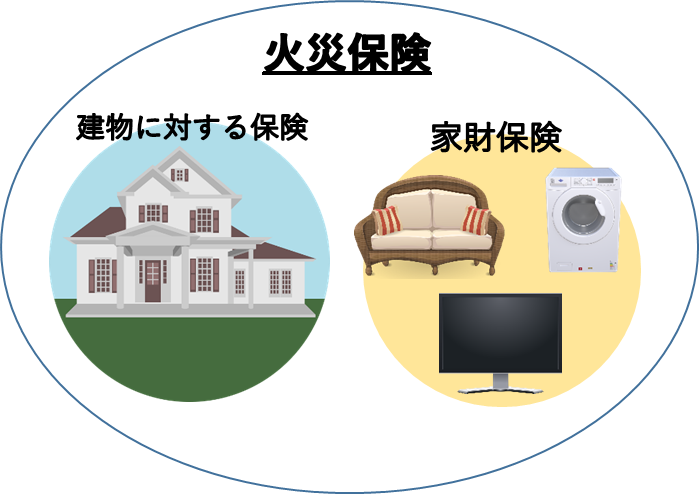

1.家財保険は火災保険の一部

まず、「火災保険」と「家財保険」の関係について整理しましょう。

「火災保険」は自分の家(建物部分)や家財を、自然災害や偶然な事故から守るための保険です。火災保険は補償の対象を「建物」と「家財」それぞれに設定することができ、家財(家具や電化製品、衣料品など)に掛ける保険を一般的に「家財保険」といいます。火災保険と家財保険は混同されがちですが、火災保険の中の一部が家財保険で、任意で加入できるものだと考えていただけたらと思います。

火災保険はどのような事故が対象かというと、例えば、火災、風災、水害、盗難、水漏れ、破損などが挙げられます。「火災保険」という名前から、火事の場合のみの保険だと考えられている方も多いと思いますが、実は色々な事故に対応しているのです。

<火災保険の対象となる事故例>

| 火災 |

|

|---|---|

| 風災 |

|

| 水害 |

|

| 盗難 |

|

| 水漏れ |

|

| 破損 |

|

※あくまで一例であり、すべての火災保険が適用される事故例ではありません。

上記の事例のうち、赤文字が家財保険で補償される部分です。

火災保険自体をどうしようかと迷っている方は、入っておくべきだと思います。例えば隣接する家から出火した炎で自分の家が燃えてしまった場合、相手方(出火元)に重大な過失が無ければ自分で損害を補償しなければなりません。

そして家財保険に関しては基本的に任意加入ですが、上記の赤文字部分の事故が起こった場合も補償されるので、入っておいた方が安心です。しっかりとした保険に入ることで補償範囲も広がり、事故の後の生活が楽になるかと思います。

2.家財保険の補償内容

引き続き、「家財保険」の補償について解説します。

2-1.補償範囲について

まずは、どのような物が家財保険の対象になるのか見ていきましょう。

【家財として扱われるもの】

- 建物内に収納している家具、家電 (ソファー、ダイニングテーブル、テレビ、冷蔵庫、洗濯機等)

- 居住者が押入れやクローゼット等で保管していた衣服類

- 居住者が日常生活で使用しているもの 等

1つの家財で30万円を超える場合は事前に申請をしておく必要があります。

【家財として扱われないもの】

- 自動車

- 通貨や小切手、有価証券、クレジットカード等

- ペットや植物等の生き物

- データやプログラム

- 建物の外に持ち出しているもの

- 業務で使用する什器、商品 等

上記のように、家財として扱いが無いケースもあるので気をつけましょう。

マンションのような共同住宅にお住まいの場合、個人で加入する火災保険の範囲は、「専有部分」(お部屋の中)のみになります。共用部分(エントランスや廊下等)に関しては、主に管理組合等で加入し管理費より引き落とされています。

マンションの火災保険の範囲については、こちらの記事で詳しく解説していますので参考にしてください。

2-2.補償金額について

保険会社によって内容は変わってきますが、家財保険は希望に応じて任意で支払いの限度額(保険金額)を設定します。

限度額は手持ちの家財分の金額を補償できる額にできればよいのですが、自分の持ち物がいくらになるのか分からない場合が多いと思います。家財の所有金額の目安は下の表をご覧ください。

<家財の所有金額の目安(単位:万円)>

| 持ち家 | 賃貸住宅 | |

|---|---|---|

| 33㎡未満 | 580 | 350 |

| 33~66㎡未満 | 960 | 640 |

| 66~99㎡未満 | 1,210 | 900 |

| 99~132㎡未満 | 1,580 | 1,150 |

| 132㎡以上 | 1,930 | 1,420 |

(アルファ・住まいる保険パンフレットより)

また、家財の所有金額は、家族の人数によっても変わってくるかと思います。

人それぞれ持ち物の数は違うので、あくまで目安としてお考えください。

何か事故が起こった際には、任意で設定した保険金額を上限とし、保険金が支払われます。

3.家財保険に加入すべき人とは

ここまで家財保険について解説してきましたが、それでは、家財保険へ加入すべき人とはどのような人なのでしょうか。

持ち家/借家の居住形態別に説明します。

<加入すべき火災保険について>

| 火災保険(建物) | 火災保険(家財) | |

|---|---|---|

| [1]持ち家に居住 | ○ | ○ |

| [2]持ち家を貸し出す | ○ | × |

| [3]借家に居住 | × | ○※ |

※借家に居住する場合は、家財保険に加え、借家人賠償責任保険へ加入する必要がある場合があります。

上記の表の内容を1つずつ解説します。

3-1.持ち家に住むなら建物・家財両方を補償できるよう、家財保険にも加入するべき

持ち家且つご自身が居住する場合、火災保険はもちろん、その中にある家財保険にも加入することをおススメします。

なぜなら、そこに住む限りどのような事故が起こるか分かりません。大切な家具等も事故で失ってしまうと全て自腹で買い替えなければなりません。火災保険は火事だけではなく様々な事故に対応していますので、万が一に備えて加入しておいた方が安心です。

なお、住宅ローンを組み住宅を購入する場合は、建物を補償対象とした火災保険の加入が必須とされます。住宅ローンを組まれない方でも、災害・事故の備えのため加入する方が良いでしょう。家財保険への加入は任意ではありますが、いつ何が起こるか分かりません。建物と家財の両方に入って安心できる生活を送りましょう。

3-2.持ち家を賃貸に出すなら、家財保険は必要無し

持ち家を誰かに貸す場合は、火災保険は加入するべきですが建物のみの補償内容で大丈夫です。

家財は、そこに住む賃借人が任意で補償する部分だからです。ご自身の所有物は建物のみになので、建物の補償をつけておきましょう。

3-3.借りて住む場合は、家財保険への加入が条件となることが多い

住まいを借りて住む場合は、建物は大家さん、家財は入居者で加入する必要があります。対象が別々なのは、それぞれの所有物が異なるからです。

また、借りて住む場合は、自らの持ち物に対する保険「家財保険」にプラスして、「借家人賠償責任」の特約に入る必要があります。借家人賠償責任保険とは、偶然な事故により借用戸室に損害が生じた場合、大家さん(建物を所有している人)に対して、法律上の賠償費用や修理費等を補償する保険です。

賃借人として住む場合は、「火災保険(家財のみ)+借家人賠償責任保険」への加入が必須である場合がほとんどですので、入居時に補償内容を確認しましょう。

4.まとめ

火災保険と家財保険。災害・事故への備えとなるこれらの保険は、対象となる補償範囲が「建物」なのか「家財」なのかという違いがあり、居住形態によって火災保険の内容が変わってきます。

- 実際に購入し住まれる方は建物・家財有りの保険

- 賃貸に出す事を考えられている方は建物のみの保険

- 借家に住む場合は借家人賠償責任+家財保険の保険

お住まいの住居につける火災保険について迷われている方は、家財保険の内容を理解し、ご自身に合った補償プランを選んでいただけたらと思います。

万が一の災害・事故に備えてしっかりとした補償に入ることで、安心した生活を送りましょう。

火災保険の選び方についてはこちらでも詳しく解説しています。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。