地震保険の加入率は毎年増加しています。

つまりそれは、地震保険が必要と考える方が増えてきているということ。

気象庁の資料によると、2018年に震度1以上を観測した地震は2,179回。そのうち最大震度4以上を観測したのは78 回、最大震度5弱以上に絞っても11回も起きています。この地震が、自分の住んでいる地域で起こらないという保障はどこにもありません。したがって「いざというときに備えて地震保険に加入しておくべき」というのが筆者の持論です。

しかし、この記事にたどり着いた方の多くは

「地震保険って入るべき?」

「加入している人は、何が決め手だったの?」

と迷っている方がきっと多いでしょう。この記事を読んで、地震保険に加入すべきかどうかを判断いただければ幸いです。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1. 地域別に見る地震保険付帯率・加入率

そもそも地震保険は火災保険に付帯して契約することが前提となっており、地震保険単独での加入はできません。そのため普及度合いを知るには、損害保険料率算出機構が発表している付帯率・加入率という指標を用います。

付帯率とは

火災保険契約(住宅物件)にあわせて、地震保険契約が契約されている割合

火災保険を契約する持ち家の世帯のみが対象となっている数字

加入率とは

全世帯(持ち家でない世帯も含む)に対して、どの程度の世帯が地震保険を契約しているかを計算したもの

地震保険保有契約件数を、住民基本台帳に基づく世帯数で割った数字

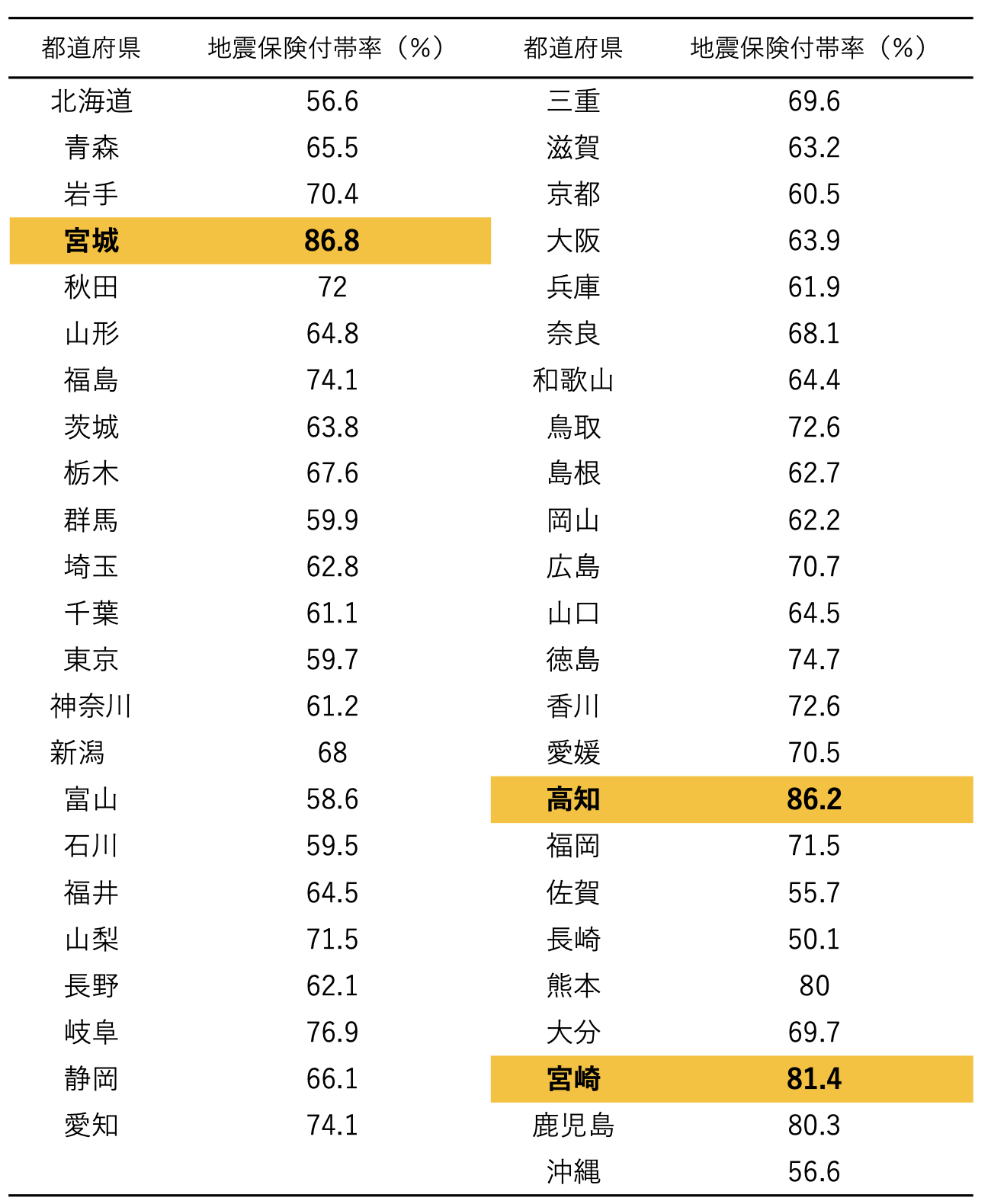

1-1. 地震保険付帯率は全国平均65.2%、トップは宮城県の86.8%

2018年度の地震保険付帯率は全国平均65.2%。付帯率は毎年増加していて、統計を取り始めて以降過去最高の割合なのだとか。

特に付帯率が高いのは、宮城県の86.8%、高知県の86.2%、宮崎県の81.4%。

出典:損害保険料率算出機構/地震保険 都道府県別 付帯率(2018年)

(タップで拡大)

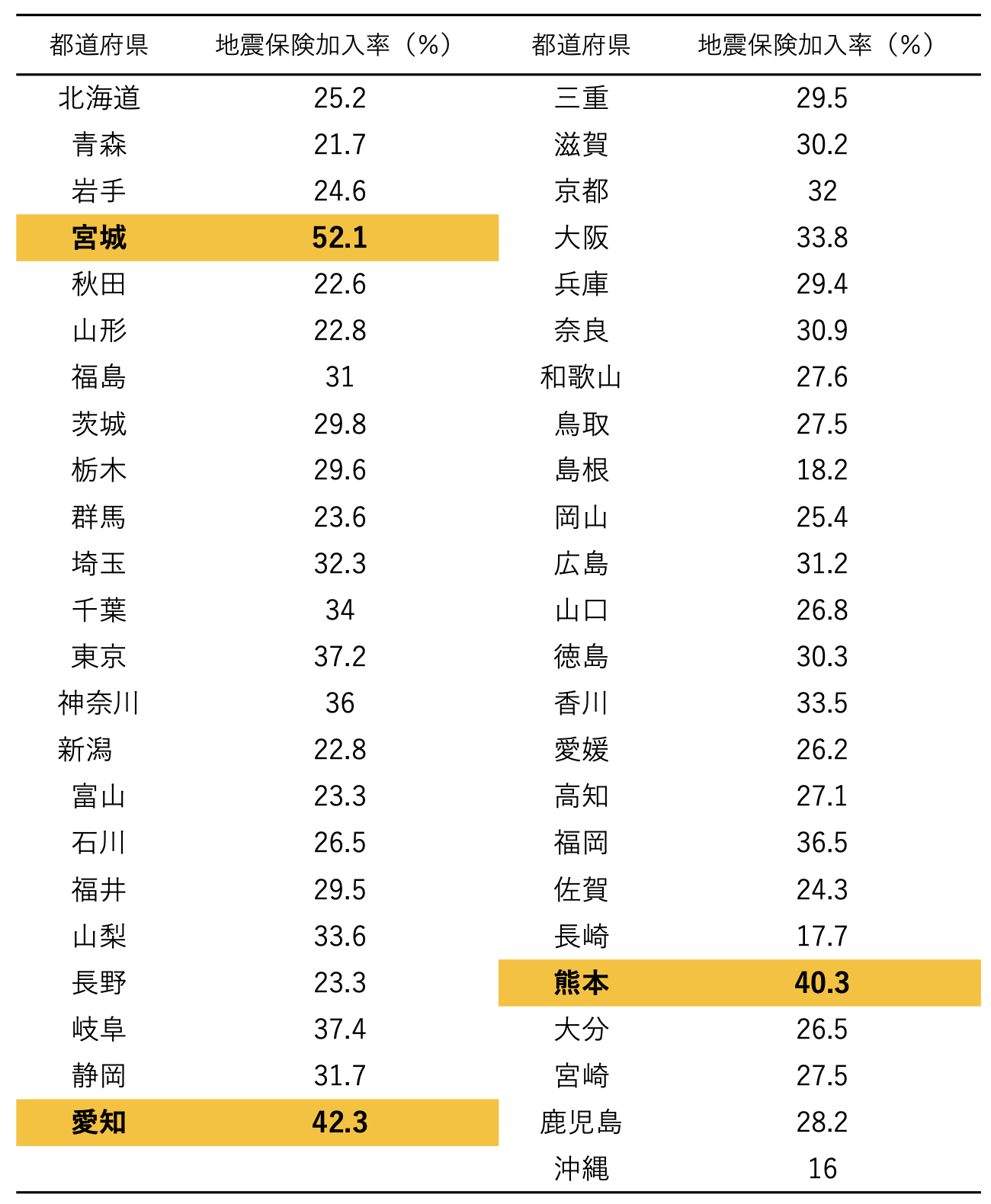

1-2.地震保険加入率は全国平均32.2%、こちらもトップは宮城県の52.1%

2018年度の地震保険加入率は全国平均32.2%。付帯率同様に年々増加しており、統計を始めた1966年度以降過去1番多い割合となっています。

出典:損害保険料率算出機構/地震保険 都道府県別 加入率(2018年)

(タップで拡大)

2. 地震保険の加入率が低い理由

地震保険加入率は32%、地震保険付帯率は65%。少しずつ増えてきてはいるものの、地震が頻繁に起こる日本ではまだまだ低い割合のように思えます。地震保険加入率が低い理由をみてみましょう。

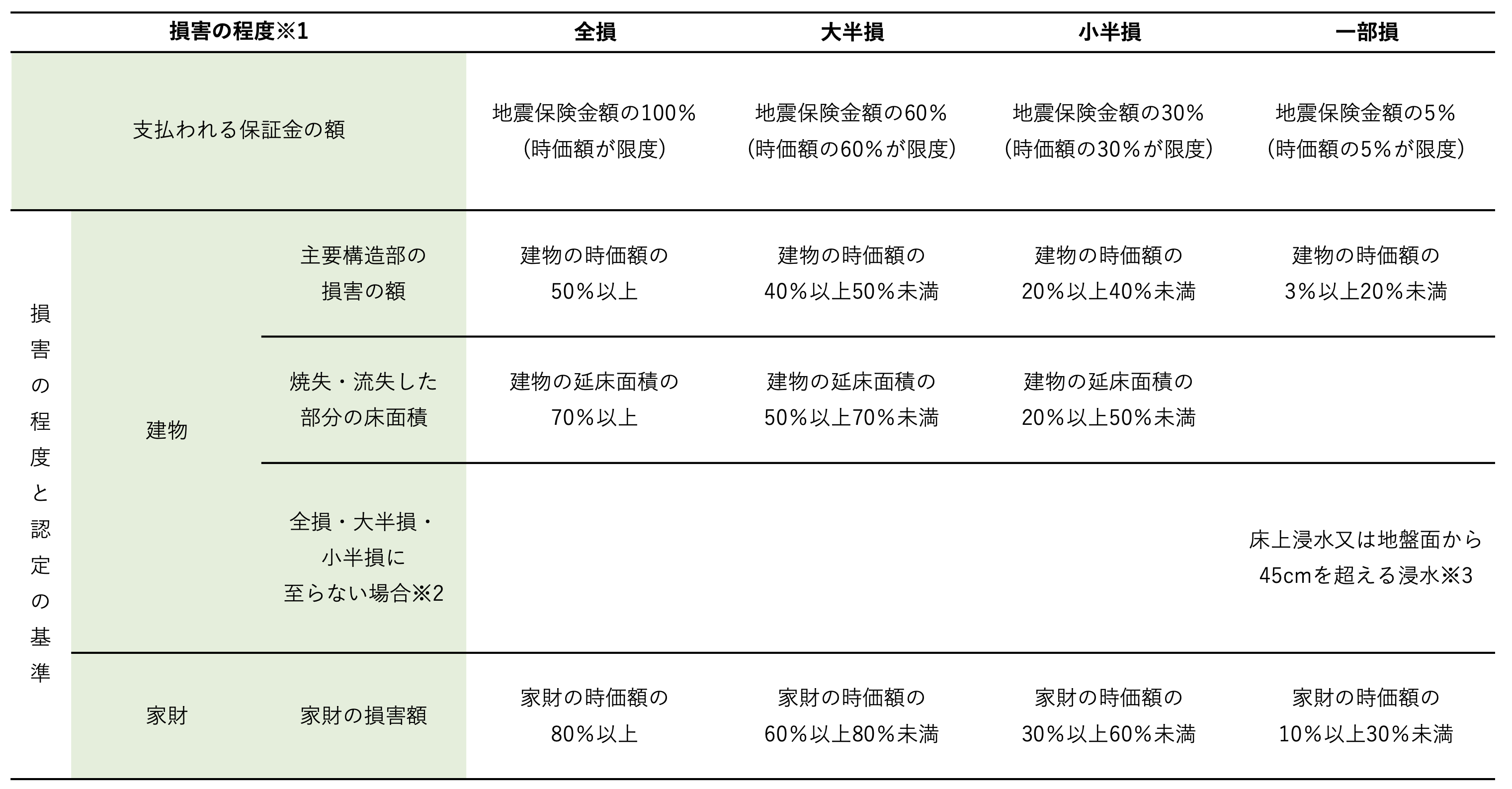

2-1. 一部損以上に判定されない場合は支払われない

地震保険は、支払い基準の一部損以上に判定されない場合は保険金が支払われません。したがって、地震保険に加入していても、被災したからといって必ず支払われるとは限りません。

地震保険の保険金支払い基準

(タップで拡大)

※上図は2017年1月1日以降保険始期の地震保険契約の場合です。

※建物と家財はそれぞれ別に損害の程度が認定されます。

ーーーーー

※1 損害の程度が一部損に至らない場合は、保険金は支払われません。

※2主要構造部に損害が生じていなくても、この場合には水濡れによる汚損や汚物の流入等の損害が発生するため、一部損とみなして補償されます。

※3 地震が原因で起こる津波等による浸水の場合に限ります。

2-2.地震保険の補償限度額は「最大で火災保険の50%まで」となっている

地震保険で契約できる保険金額は、火災保険の保険金額の30~50%の範囲内と決められていることから、最大でも火災保険の半分までしか補償されません。

また補償対象も、居住用の建物と居住用の建物に収容されている家財となります。家財には自動車を含まず、一組の価値が30万円以上の高価な品物は除外されます。

2-3.地域や住宅の構造によって地震保険料が高く設定されることもある

地震保険の保険料は、地域と建物の構造によって決まります。地域によって地震の発生確率や住宅密集度などが違うためです。

住宅の建物の構造は「木造」「非木造(鉄筋コンクリート造・鉄骨造)」の2種類に分類されますが、地震によって被害を受けやすく火災が起こりやすい木造は保険料が高く設定されています。

2-4.地震保険の補償内容に対してギャップがある人が多い

地震保険の目的は、被災後の生活を立て直す費用を確保することにあります。そのため地震保険に加入しておけば、被災時に家を再建できるほど補償されると思われがちですが、実はそうではありません。

そういった補償内容のギャップから「加入しても意味がない」と考える人が多く、付帯率・加入率ともに低くなりがちです。

3. 地震保険に入るべき3つの理由

3-1.地震による災害を補償できるのは地震保険のみ

地震保険に加入してない場合、地震や噴火が原因で起きた損害(火災・損壊・埋没・流失)に対しては補償はありません。地震は二次災害を引き起こすことも多いため加入しておいた方が良いです。

3-2. 被災後の生活を立て直すために必要な費用の資金源になる

地震による建物等の損害鑑定、保証金の支払いは迅速に実施されます。例えば平成28年の熊本地震では151,518件の問い合わせがありましたが、地震発生から1ヶ月以内のうちに調査完了が45,475件、保険金支払い完了が40,342件と迅速な対応が取られています(日本損害保険協会発表)。

被災時には、避難するための移動費用、ホテル・避難施設での生活費用等、なにかとお金が必要になります。家を修繕する費用より、まずは生活を立て直す費用が優先。被災して困っているときに迅速な対応があれば、生活を立て直すための一時金として大変役に立ち安心感もあります。

特に加入すべき人

- 住宅ローンの残債がある人

- 貯金がない人

- 独り身で頼りになる親族がいない人

3-3.地震保険料控除を受けられる

年間の地震保険料の支払額に応じて所得控除を受けることができます。

| 年間の地震保険の支払額が5万円以下の場合 | 支払金額の全額が控除 |

| 年間の地震保険の支払額が5万円を超える場合 | 一律5万円が控除 |

4. まとめ

地震保険に加入してもメリットがないのでは?と考える方が多いかもしれません。しかし、日本全国で毎日地震は起きています。いつ被災してもおかしくない状況で、自分や家族の身を守るために備えることは重要です。

地震保険は建物を建て直すための保険というよりは、生活を立て直すための保険です。しっかり理解したうえで有効に活用されることをおすすめします。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。