いつ遭遇するか分からない地震の被害。その備えとして地震保険に加入する世帯は年々増加しています。

せっかく加入するなら、複数の会社を比較して、少しでも補償の手厚い地震保険に入りたいと考えますよね。でも地震保険の保険内容は、どこの保険会社を選んでも同じなのです。つまり比較は意味がないということ。

なぜ同じなのか。同じなら何を選んでも大丈夫なのか。

地震保険の加入を検討している人に向けて、解説してまいります。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

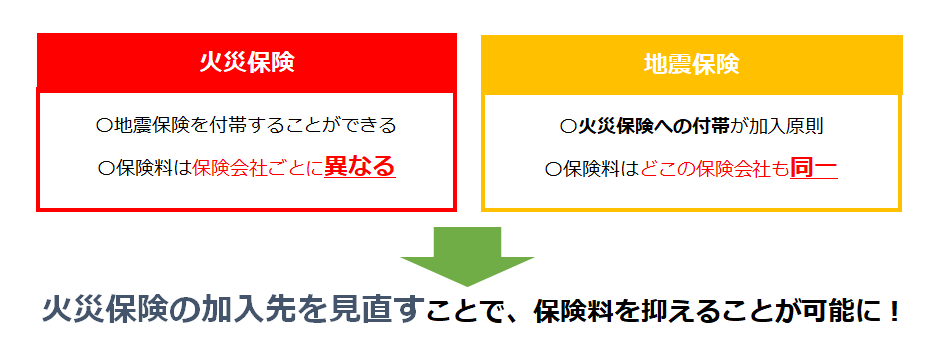

地震保険の内容は、どこの保険会社を選んでも同じ

火災保険など他の保険と違って、地震保険はどこの保険会社で加入しても補償内容・保険料ともに同です。なぜ「どこも同じ」なのでしょうか?その理由は3つあります。

理由1:国の法律に基づいて、政府と民間の保険会社で共同運営している保険だから

巨大地震が発生した場合、損害額は甚大になり、民間の保険会社では保険金の支払いに限界が生じることが考えられます。そこで、民間の保険会社が負う地震保険責任を政府が再保険することで、巨額の保険金支払いにも対応できるようにしています。

理由2:公共性の高い保険だから

火災保険など通常の保険とは異なり、地震保険料には保険会社の利潤は一切含まれません。保険会社ごとに独自で保険料を設定することはできず、支払った保険料は地震発生時の保険金支払いにのみ充てられるようになっています。

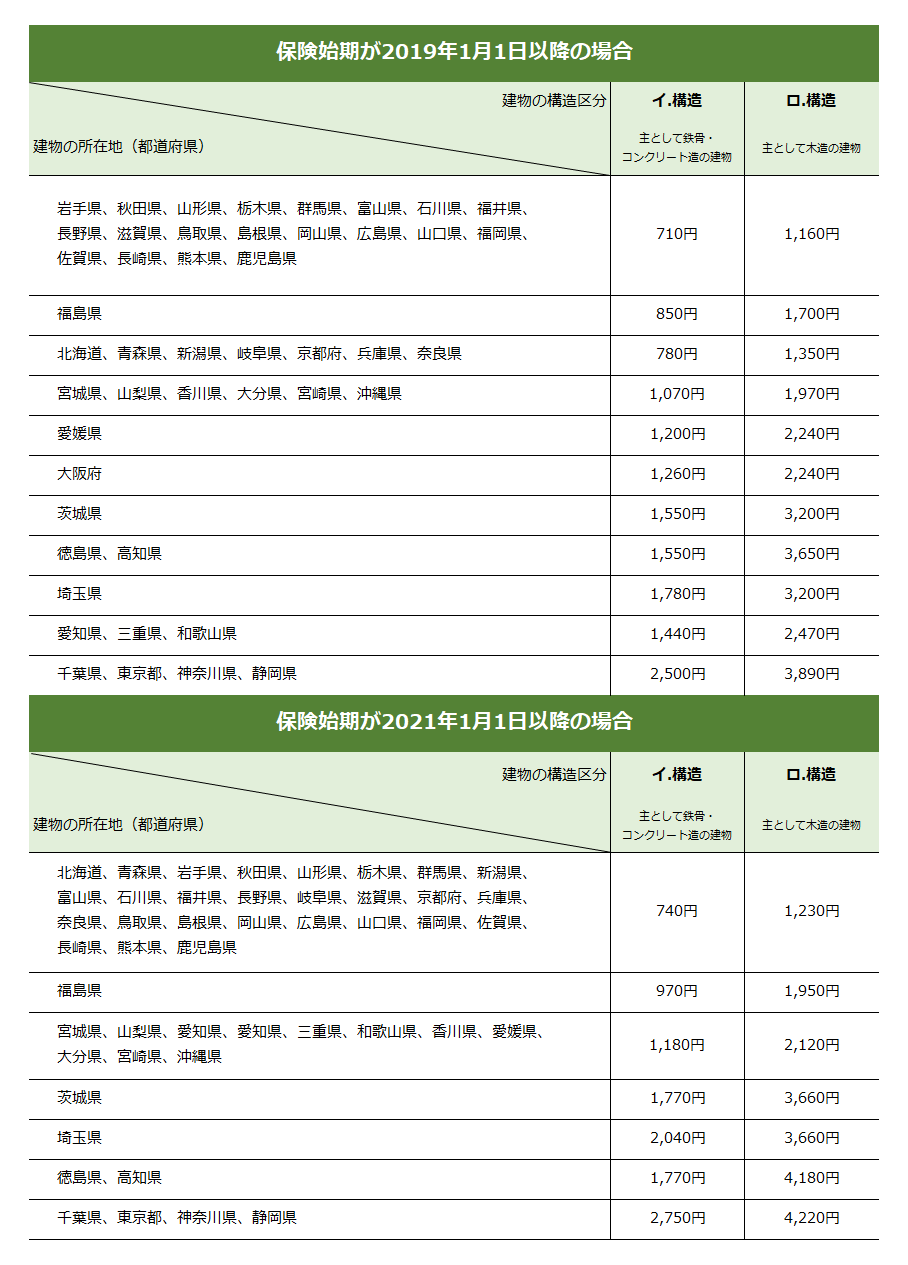

理由3:保険料が建物の構造と所在地ごとに決まっているから

地震発生時の損害程度や地震発生の危険度は、建物の所在地や構造によって異なります。そのため所在地や構造に見合う基本料があらかじめ設定されており、保険会社が独自で保険料を設定できない仕組みになっています。

地震保険契約金額100万円あたりの基本保険料は、以下のようになっています(表はタップで拡大します)。

2020年8月現の内容です/出典:日本損害保険協会

「地震共済」とは?

地震共済は、地震保険と同様に政府と共同運営しているものや、それぞれの共済が独自に運営しているものがあります。したがって掛金や保障の範囲・内容が共済によって異なります。共済によっては、掛金が地震保険に比べて抑えられていたり、発生した損害が少ない場合には掛金が割戻金として還元されたりするケースもあります。

しかし地震保険と比較すると、保障の範囲・内容が充分でない場合もあります。掛金の安さだけで判断するのではなく、自分たちの住まいに向いているかをしっかり確認しましょう。

加入を検討する時に押さえておきたいこと

契約は火災保険への付帯が原則

地震保険は単体で契約することはできません。火災保険への付帯契約が原則になっています。火災保険の契約時に地震保険を付帯しなかった場合は、途中から新たに付帯することが可能です。

保険金額の設定には制限がある

保険金額は、自分の住まいの状態に合わせて設定する必要があります。また設定できる保険金額には一定の制限があります。

契約できる保険金額の割合

主契約となる火災保険の保険金額の30%~50%の範囲内で設定します。

例えば建物の火災保険金額が2,000万円、家財の火災保険金額が1,000万円の場合、地震保険の保険金額は下記の表のようになります。

| 火災保険の保険金額 | 地震保険の保険金額 | |

|---|---|---|

| 建物 | 2,000万円 | 600万円〜1,000万円の範囲で設定 |

| 家財 | 1,000万円 | 300万円〜500万円の範囲で設定 |

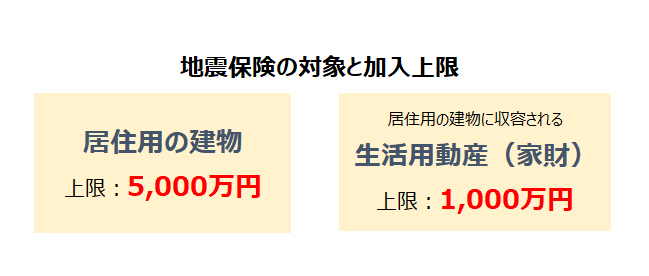

限度額

建物の場合は5,000万円、家財の場合は1,000万円を上限に保険金額を設定することができます。

損害程度が一部損に満たない場合は保険金が支払われない

地震保険で支払われる保険金額は、損害程度に応じて算出されます。

損害程度は、全損・大半損・小損・一部損の4つ(保険始期が2016年12月31日以降の場合は3つ)に分類され、それぞれで支払われる保険金が異なります。ただし一部損に満たない場合は保険金が支払われません。

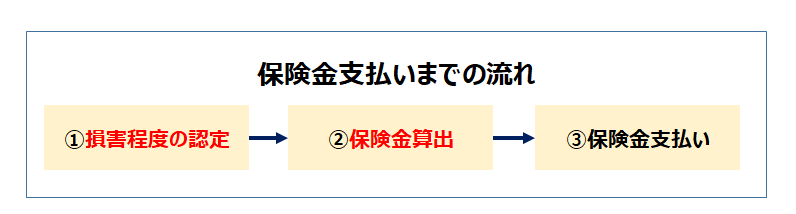

① 損害程度の認定

建物・家財ともに、地震保険損害認定基準に従って損害の程度が認定されます。

建物の場合は主要構造部の損害額・焼失・流失した床面積等の損害の程度が、家財の場合は損害額が、それぞれ認定の基準になります。

② 保険金の算出

①で認定された区分に応じて、支払い保険金が算出されます。

加入後にしておきたいこと

「地震保険料所得控除制度」を利用する

2007年1月より地震保険料が所得控除の対象になりました。申請をすれば、1年間(1月1日~12月31日)に支払った保険料に応じて、一定額が所得税(および住民税)から控除される制度です。保険料の負担を軽減するための制度なので、ぜひ利用しましょう。

※旧長期損害保険料についても一定の要件を満たす場合は地震保険料控除の対象とすることができます。詳細は国税庁のサイト(タックスアンサー>No.1145地震保険料控除)をご参照ください。

地震保険料の控除額

所得税

年間払込保険料の全額(最大50,000円)

住民税

年間払込保険料の2分の1(最大25,000円)

控除申請の方法

申請の方法は、給与所得者のみの人(年末調整または確定申告)と、それ以外の人(確定申告)の場合で異なります。

控除を受けるための条件と申請方法は、アルファジャーナルの記事「記入例付き!地震保険料控除を受けるための条件と基礎知識・控除額」で解説しています。ご参照ください。

保険の契約内容を見直す

地震保険の契約の仕方には

- 建物のみ

- 家財のみ

- 建物+家財

の3通りあり、自身の住まいに合った契約方法を選択することができます。また、保険金額も限度内であれば自由に設定することができます。

しかし「実際持っている家財よりも多くの保険をかけていた」というケースもあるので、定期的に見直して見ましょう。

実際に支払われる保険金の額は、損害程度に応じて決定されます。かけすぎている内容がないか、保険会社に相談してみるのも良いでしょう。

火災保険の加入先を見直すと、保険料が下がることも

地震保険を付帯する「火災保険」の加入先を見直すことで、保険料を抑えることができます。

まとめ

地震保険は民間の保険会社と政府が共同運営している保険であるため、どこの保険会社で加入しても保険内容は同じです。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。