「マイホームを購入したいが、子どもの教育費も確保したい」そんな悩みを抱える30代子育て世帯が増えるなか、適切な資金計画のイメージを持つ重要性が高まっています。

住宅ローンの借り方を間違えると、教育費の不足や家計の圧迫につながりかねません。重要なのは、借りる段階での返済設計と、借りたあとの柔軟な見直しです。

本記事では、教育費のピークを見据えた住宅ローンの組み方や、住宅ローンを組む際の重要ポイント、借りたあとの家計管理などについて詳しく解説します。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

教育費の全体像を知れば計画的な準備ができる

子どもの教育にはどのようなタイミングでお金が必要になるのでしょうか。それぞれの段階で発生する費用を理解することで、家計に無理のない範囲で着実に準備を進められます。

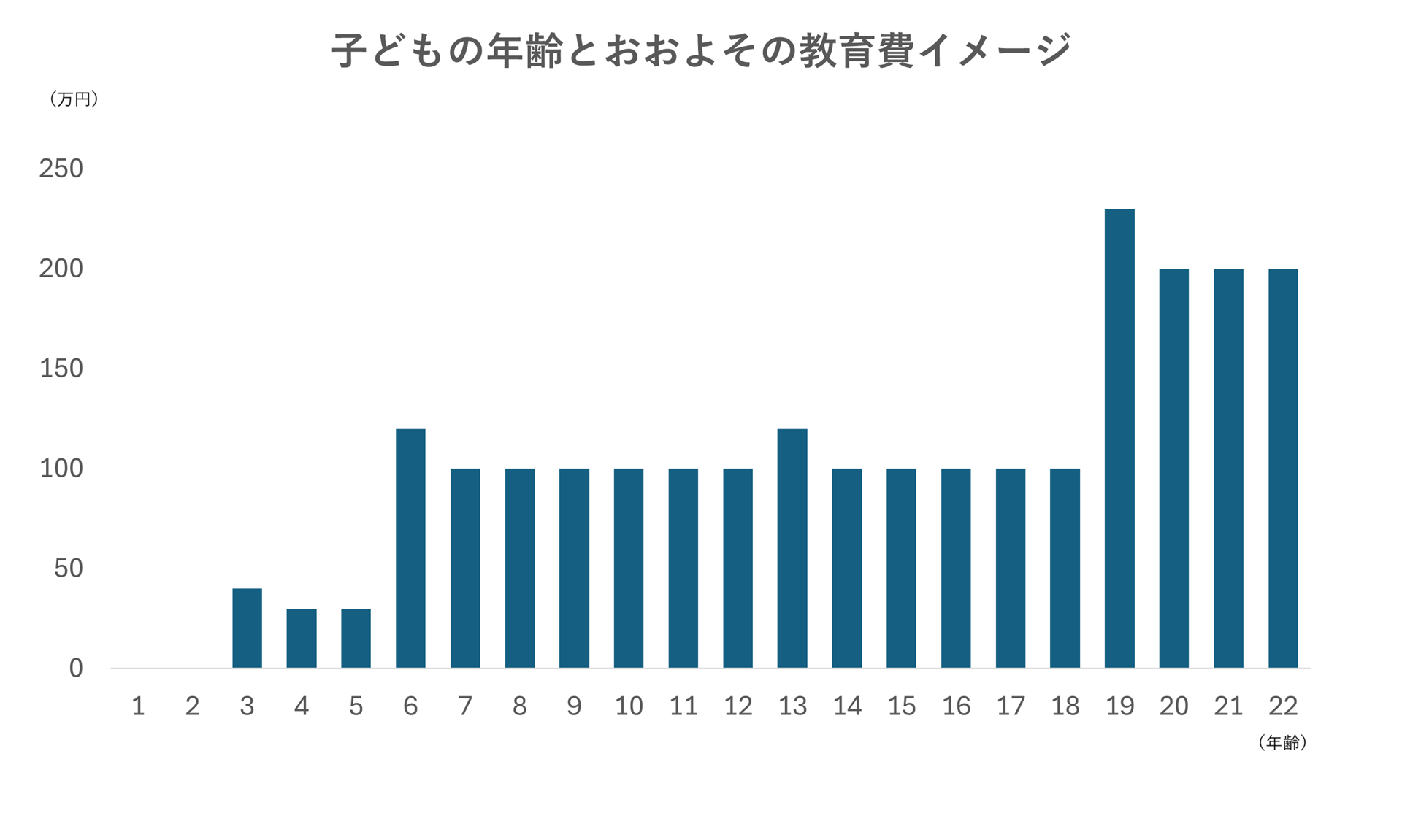

子どもの教育費における支出の全体像

下記の図は、子どもの年齢とおおよその教育費の関係を表したものです。注目すべきは、教育費の増え方が段階的であることです。

※文部科学省「令和5年度 子供の学習費調査の結果」、日本政策公庫「令和3年度 教育費負担の実態調査結果」を参考に概算データを算出

就学前から小学校にかけての教育費は比較的負担が軽く、その後中学・高校と進むにつれて徐々に増加し、最も大きな変化が起こる大学進学時には一気に跳ね上がります。

このグラフからわかるのは、「教育費がピークになる時期をどう乗り切るか」が、住宅ローン計画の鍵になるということです。

住宅ローンを組む際は、「今の家計で無理なく返済できるか」だけでなく、「教育費ピーク時も含めて長期的に返済を続けられるか」という視点が欠かせません。この時期をどう迎えるかによって、住宅ローンの組み方も大きく変わってくるのです。

教育費と住宅費の支援制度を最大限活用しよう

教育費と住宅費の負担を軽減するために、さまざまな支援制度が用意されています。教育費における支援制度には次のようなものが挙げられます。

| 項目 | 内容 |

|---|---|

| 児童手当 | 児童(0歳から18歳に達する日以後の最初の3月31日までの間にある子)に支給される |

| 幼児教育・保育の無償化 | 3歳~5歳児は全世帯で無償、0歳~2歳児は住民税非課税世帯に限り無償 |

| 高等学校等就学支援金制度 | 国が、所得基準を満たす家庭にいる高校生(国・公・私立問わず)に対し授業料を補助する |

| 高等教育の修学支援制度 | 一定の条件を満たすと、子ども3人以上の世帯の大学料等が無償になる(令和7年度より) |

| その他 | 自治体の医療費、給食費補助制度など |

※制度の内容や条件は時期や地域によって異なるため、最新情報を必ず確認しましょう

住居費については、住宅ローン控除、自治体の取得支援金、長期優良住宅や省エネ住宅などで税制優遇や補助金の対象となります。

| 項目 | 内容 |

|---|---|

| 住宅ローン控除 | 住宅ローンの年末残高に応じて所得税や住民税が控除される制度 |

| 自治体の取得支援金 | 自治体が独自に行う住宅取得支援制度。補助金や助成金などがあり、地域によって内容が異なる |

| 長期優良住宅 | 耐震性や省エネ性など一定基準を満たした住宅で、固定資産税軽減などの優遇がある |

| 省エネ住宅 | 省エネルギー性能に優れた住宅に対し、補助金や減税が適用される |

※制度の内容や条件は時期や地域によって異なるため、最新情報を必ず確認しましょう

「すべてを自力でまかなわなければ」と考えると、教育費と住宅費の負担が重く感じられることもあるかもしれません。しかし、発想を「調整・制度併用」に転換することで、無理のない資金計画が見えてきます。

完璧を求めすぎず、利用できる制度は積極的に活用し、教育費のピーク時期を見据えた柔軟な返済計画を立てることができます。

教育費のピークを見据えた住宅ローンの組み方とは?

住宅ローンを組む際、最も重要なのは返済のピーク時期をいつに設定するかです。

教育費が落ち着いたあとに返済を本格化するか、教育費のピーク前に住宅ローンを集中的に返すかによって、組み方は大きく変わります。ここでは2つのパターンをご紹介します。

※今回紹介しているローンの種類や金利のタイプはあくまでも一例となります。家族構成や収入に合わせて、ローンを組みましょう。

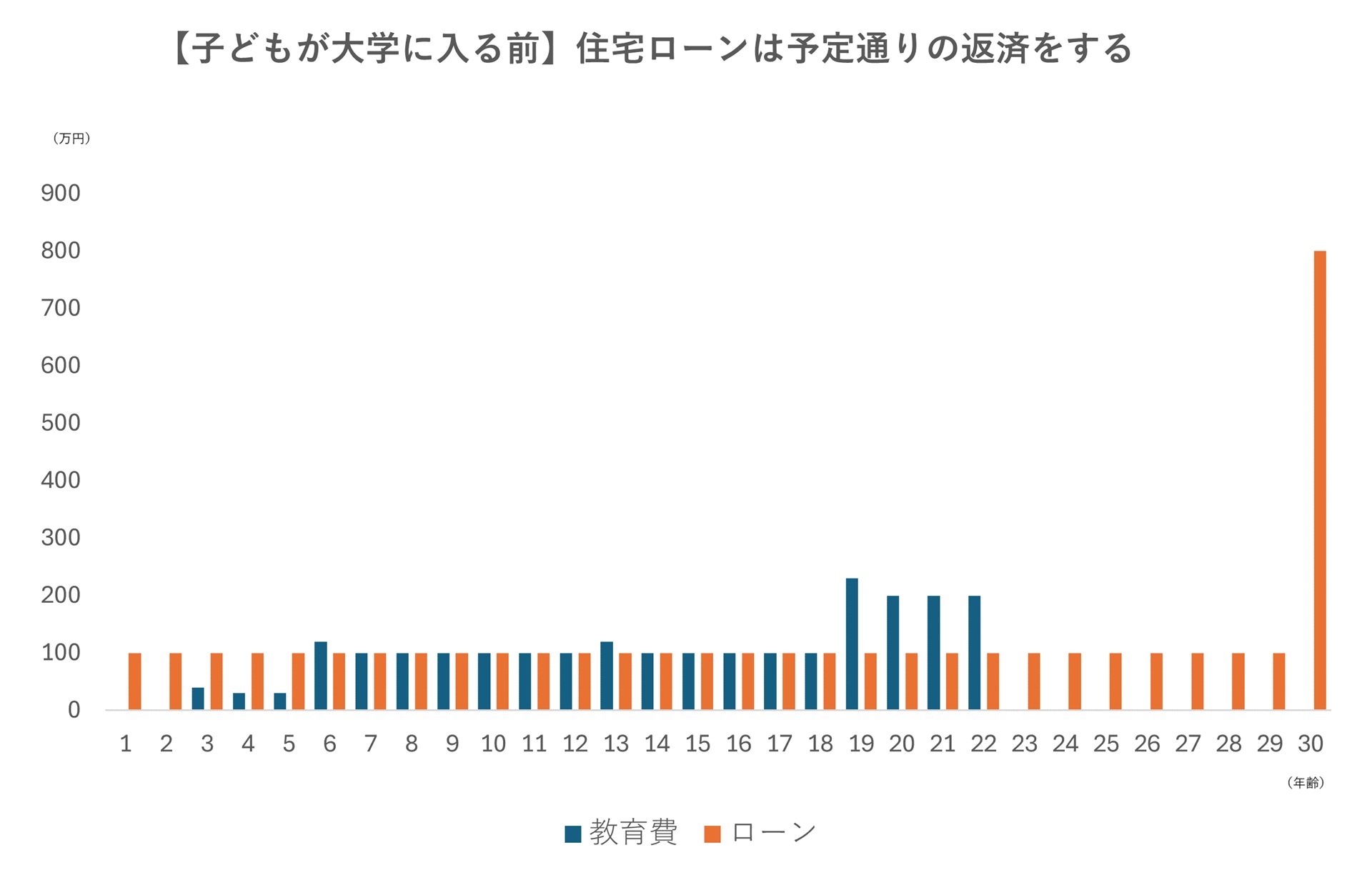

【パターン1:教育費優先・長期分散型】教育費に特化し、住宅ローンは予定通りの返済をする

教育費のピーク時期までは子どもの成長に必要な資金確保を最優先とし、住宅ローンは当初の予定通りに返済を進めていくプランです。

教育費が最も必要な時期には教育資金に集中し、教育費負担が落ち着いた後に住宅ローンの繰上返済などを検討していきます。

返済計画の組み方

返済計画を立てる際は、教育費が落ち着くまでは資金計画通りの返済を行ない、まとまった資金はピーク時の教育費に備えるパターンが基本となります。40年ローンや50年ローンといった住宅ローンを利用し 、返済月額を抑える方法が有効です。これにより、子どもの教育費がかかる時期でも家計の負担を軽減しやすくなります。

さらに、教育費が一段落したタイミングや退職金の受取時に繰上返済や一括返済を計画的に実行することで、利息を減らしながら返済を早めることができます。

例えば、「子どもが大学を卒業したら100万円を繰上返済する」「退職金のうち300万円を住宅ローン完済に充てる」といったように、具体的な金額や時期をあらかじめ決めておくと、実行しやすくなり、長期的な家計管理が安定します。

このように、教育費が多い時期は返済額を抑え、教育費終了後や退職時にまとめて返済を進める流れを組むことで、無理なくローン完済を目指せます。

「教育費優先・長期分散型」の特徴

教育費がピークを迎える時期に備えて事前に資金を準備しながら、住宅ローンは予定どおりに返済していくことで、家計全体のバランスを維持しやすくなります。

大学進学時には教育費が大幅に増加するため、教育資金の確保を最優先に考え、住宅ローンの返済ペースは変えずに進めていきます。

子どもが独立して教育費の負担がなくなったあとは、繰上返済で住宅ローンを早期完済したり、老後資金の準備を本格化させたりと、状況に応じて柔軟に対応できます。

教育費と住宅ローンの両方をしっかりと計画して管理したい、長期的な視点で家計運営を考える家庭に向いているプランです。

金利タイプの選び方

このプランでは「全期間固定金利型」、子どもの年齢によっては「固定金利期間選択型」の住宅ローンをおすすめします。全期間固定金利型は、借入時点で金利が完済まで変わらないため、返済額が一定となり、教育費と住宅ローン返済を両立させる家計管理が容易になります。

- 安定性の高さ:金利上昇局面でも返済額が増えないため、教育費が増える時期でも計画通りの返済が可能です。

- 見通しのしやすさ:毎月の返済額が固定されているため、教育費や生活費といった他の支出計画を立てやすくなります。

- 繰上返済との相性:教育費負担が一段落した後、余裕資金を繰上返済に回すことで、総返済額の圧縮が可能です。

変動金利型に比べると支払いの負担はやや大きくなりますが、将来的な金利リスクを回避したい家庭や、教育費の増加と返済の両立を安定的に進めたい家庭にとっては有効な選択肢といえます。

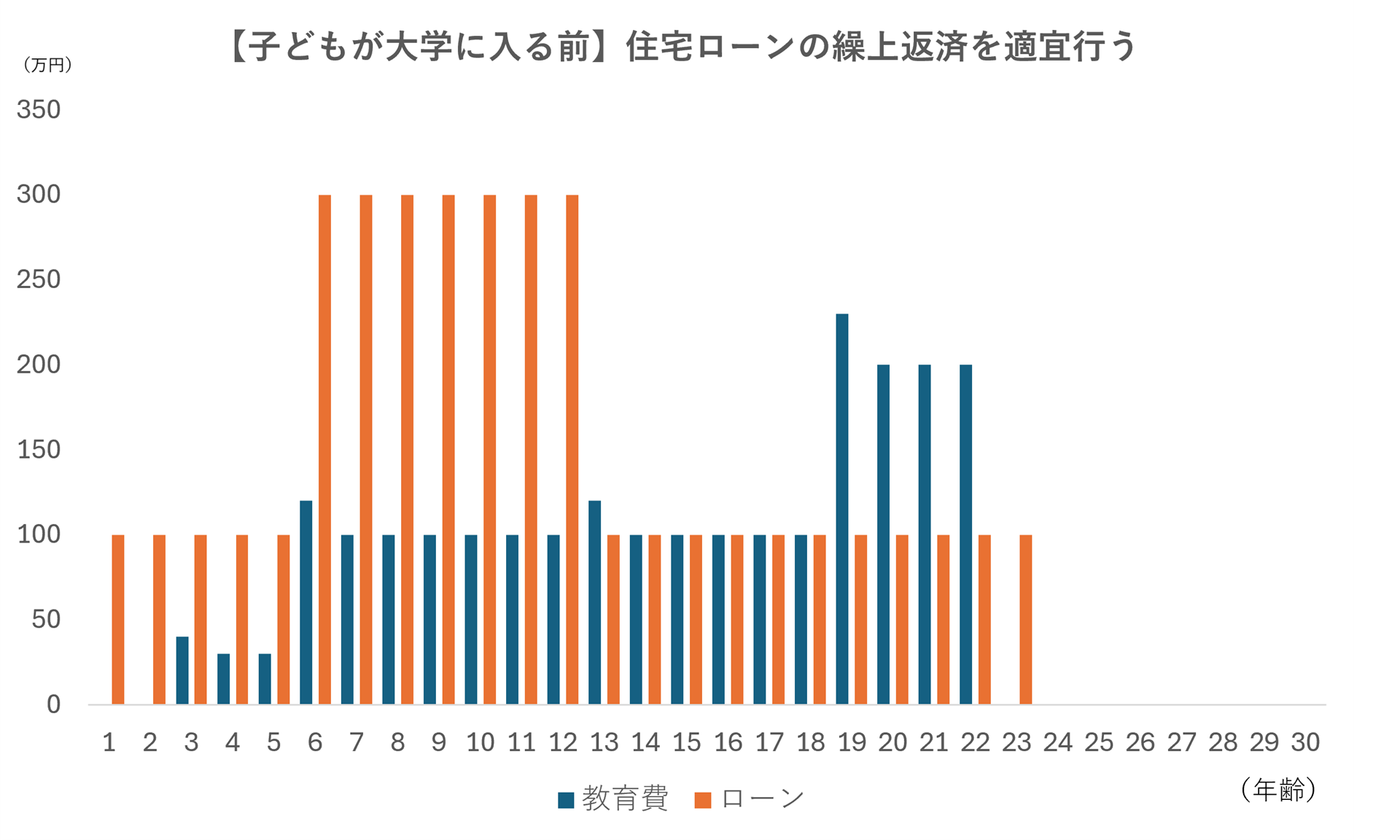

【パターン2:住宅ローン先行返済・短期集中型】教育費ピーク前に住宅ローンをできるだけ返済する

教育費の本格的な負担が始まる前に住宅ローンの返済を優先し、将来の家計負担を軽減することを重視する考え方です。

特に子どもが未就学~小学校低学年の時期に返済を集中させることで、教育費が増える時期には住宅ローンの負担を大きく減らすことができます。

初期の返済負担は重めになりますが、教育費ピーク時期にはローン返済の負担が軽減され、子どもの教育により多くの資金を充てやすくなる点が魅力です。

返済計画の組み方

教育費が本格的にかかる前に、繰上返済を適宜行うことがポイントです。繰上返済とは、毎月の返済とは別に元金を前倒しで返済する方法で、返済期間を短縮したり、利息を軽減したりできます。

返済初期に集中して実施

住宅ローンは返済初期ほど利息の割合が高いため、早い段階で元金を減らすことで利息を大幅に圧縮できます。教育費がまだ本格化していない時期に、ボーナスや余剰資金を繰上返済に回すのが効果的です。

「期間短縮型」と「返済額軽減型」を使い分ける

繰上返済には返済期間を短縮する「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」があります。短期集中型では「期間短縮型」を優先し、早期完済を目指すのが一般的です。

このように、返済初期の繰上返済+低金利の活用によって、教育費が本格化する時期までに住宅ローン残高を大きく減らし、家計に余裕を持たせることができます。

「住宅ローン先行返済・短期集中型」の特徴

この考え方は、教育費ピーク時に家計に余裕ができる点が最大のメリットであり、早期の繰上返済によって利息を圧縮し、総返済額を抑えやすくなります。

共働きなどで収入に余裕がある方や将来の教育費負担が大きいと見込まれる方、さらに低金利で借入をしている方に適しています。

現在の家計に余裕があるうちに返済を進めておくことで、教育費がかかる時期の負担を軽減できるだけでなく、老後を迎える頃にはローンを完済しやすくなり、年金生活への移行も安心です。

ただし、初期の返済負担が重くなる点には注意が必要です。無理のない返済計画を立て、収入や生活費、教育費の見通しを踏まえたうえで実行することが重要です。

金利タイプの選び方

変動金利型を検討するのも1つの手です。変動金利型とは、半年ごとに見直される金利タイプで、市場金利が低い時期には返済額を抑えやすいのが特徴です。

金利が低い間に返済を集中させることで、元本を早く減らせます。さらに、繰上返済(予定より早く元金を返す返済方法)を組み合わせれば、利息を圧縮しやすくなります。

将来的に金利が上昇するリスクもあるため、教育費がかかる前の余裕がある時期に繰上返済を進め、金利が上がる前に残高を減らしておくことがポイントです。

2つのパターンを比較してみよう

前述のとおり教育費と住宅ローンの両立には2つのアプローチがあります。どちらが自分の家庭に適しているかを判断するために、ここでは2つのパターンを詳しく比較してみましょう。

それぞれの特徴やメリット・デメリットを整理することで、より具体的な選択の指針が見えてきます。

| 教育費優先・長期分散型 (教育費後に返済ピーク) | 住宅ローン先行返済・短期集中型 (教育費前に返済ピーク) | |

|---|---|---|

| 借り入れ当初の返済額 | 少なめ | 多め |

| 教育費との重なり | 少ない | 重なる恐れあり |

| 総返済額 | 多くなりがち | 抑えやすい |

| 老後資金との関係 | 影響を受けやすい | 確保しやすい |

| 向いているタイプ | 教育重視型 | 貯蓄・資産形成重視型 |

「教育費優先・長期分散型」では月々の負担を抑えて教育費を重視する戦略で、子育て期間中の家計安定を優先します。

一方、「住宅ローン先行返済・短期集中型」では初期の返済負担は重いものの、長期的な総返済額を抑えつつ、教育費ピーク時の負担軽減と老後資金の確保を重視します。

なお、生涯にわたり働き続けることを前提にしている場合、必ずしもどちらか一方に決める必要はありません。教育費やライフイベントに応じて返済額を柔軟に調整しながら、長期にわたる収入を背景に計画を組む方法も現実的です。

重要なのは、どちらが正解かではなく、自分の収入見通しや教育方針、ライフスタイルに合わせて無理なく実行できる返済戦略を選ぶことです。

「借りるとき」と「借りたあと」で住宅ローン返済を無理なく続けるための工夫

住宅ローンは長期にわたる返済になるため、借入時の計画だけでなく、返済中の家計管理も重要です。ライフステージの変化に対応しながら、無理なく返済を続けるための実践的なポイントをご紹介します。

住宅ローンでお金を「借りるとき」に押さえたい3つの視点

住宅ローンを組む際に重要な3つの視点をご紹介します。

1.年間返済額に余裕を持たせる

住宅ローンを組む際は、現在の収入だけでなく、将来の家計変化も見据えた計画が必要です。子育て世帯の場合、教育費の増加は避けて通れない大きな支出要因となります。

また、物価上昇により食費や光熱費が年々増えるほか、車の維持費や買い替え、趣味やレジャー費用など、生活全体の支出も拡大しやすい傾向にあります。

余剰資金を教育費や突発的な出費に回せるようにし、将来の支出やライフイベントを見越した、無理のない返済計画が家計の安定につながります。

2.頭金を入れすぎず、手元資金を確保する

住宅購入後も突発的な支出に備えられるよう、生活予備資金をしっかりと残しておきましょう。子どもがいる家庭では、教育費の予備資金も別途用意しておくことで、急な出費にも慌てずに対応できます。

頭金を多く入れるとローン総額は減りますが、手もとに現金がないと、いざというときに対応できなくなるリスクが発生します。

3.ボーナス返済に頼らず、月収内で完結する返済設計にする

ボーナスは業績や景気に左右されやすく、減額や支給停止のリスクもあります。収入が減ったときでも返済が滞らないように、月々の給与で支払える範囲でローンを組むことで、長期的な安定性を確保できます。

ボーナス返済をあてにしない返済計画を立てれば、経済情勢の変化にも対応できる安心感を得られます。

住宅ローンでお金を「借りたあと」に意識したい返済管理3つの工夫

住宅ローンを借りたあとも、定期的な見直しと柔軟な対応が必要です。家計状況の変化に合わせて、返済計画を最適化しましょう。

1.返済計画を定期的に見直す

年に1回は返済計画をチェックし、必要に応じて調整しましょう。

- 金利タイプの切り替え:変動金利から固定金利への変更や、固定期間終了時の再選択を検討

- 住宅ローン控除終了前後の対応:控除終了前に繰上返済や借り換えを実行すると、総返済額の軽減が期待できる

- 家計状況の変化に応じた調整:教育費の増加や収入減少に備えて返済額を見直す

これらを定期的に行うことで、金利情勢やライフステージの変化に対応しやすくなり、無理のない返済を続けながら総返済額の圧縮も目指せます。

2.無理のない範囲で繰上返済を実施する

繰上返済は、教育費や生活費に余裕がある時期に、無理のない金額で少しずつ実行することがポイントです。特に、高校・大学進学前後は教育費が急増するため、この時期の繰上返済は控えましょう。

例えば、

- 「貯蓄が100万円を超えたら10万円ずつ返済する」

- 「ボーナスの一部(20万円程度)だけを繰上返済に回す」

といったルールをあらかじめ決めておくと、計画的に進めやすくなります。

また、実行前には金融機関の繰上返済シミュレーションを活用し、返済額の減少効果や完済時期の短縮効果を確認しておくことが重要です。家計全体への影響を把握したうえで実施することで、無理のない返済と資金確保の両立が可能になります。

3.家計全体を可視化して資金の流れを把握する

家計管理は、収支の「見える化」と固定費の定期的な見直しがポイントです。

- 家計簿アプリを活用:銀行口座やクレジットカードを自動連携させて、毎月の収入・支出を自動集計。手間をかけずに現状を把握できます。

- 教育費や特別支出を別口座で管理:口座を分けることで、教育資金や突発的な支出に備えた予備費が一目で確認でき、取り崩しリスクを防げます。

- 固定費を半年ごとに見直す:保険料、通信費、サブスクなどは、見直しやプラン変更で数千円〜数万円の節約につながる場合があります。

定期的な「見える化」で支出の無駄を削減できれば、住宅ローン返済や繰上返済に回せる資金を確保しやすくなります。

まとめ|教育費と住宅ローンは適切な返済管理で両立しよう

30代での住宅購入では、教育費との重複が最大の課題であり、この点に悩む人も少なくありません。ただし、適切な返済イメージがあれば両立は可能です。

最も重要なのは、教育費のピークと住宅ローン返済のタイミングをずらす意識を持つことです。

教育費に特化し、住宅ローンは予定通りに返済する「教育費優先・長期分散型」か、初期返済を重視する「住宅ローン先行返済・短期集中型」か、それぞれの家庭に合った戦略を選びましょう。

また、定年後も働き続けることを前提に、返済期間を長く設定して教育費との重複を避けるのもよいでしょう。

両立のポイントは「余裕ある家計設計」と「柔軟な返済プラン」です。無理のない返済イメージを立て、住宅ローン控除や児童手当などの支援制度を活用し、定期的に見直しを行うことで、教育費と住宅ローンを無理なく管理しましょう。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。