最近では住宅ローンの借り換えに関するニュースが多くなってきたが、そもそも住宅ローンの借り換えとは何だろう??と疑問を持っているそこのあなた。

最近、住宅ローンの借り換えを行っている方が非常に多くなっていることはご存知ですか。

実は、今は過去に例がないくらいの超低金利時代となっているのです。

「借り換えって何?」

「どこの銀行で借り換えするのが得なの?」

「手持ちのお金がなくても借り換えできるの?」

等々、様々な疑問を持っていらっしゃる方もいらっしゃるのではないでしょうか。

そこで、今回はこの記事を読むことにより、住宅ローンの借り換えについての一般的な知識を学べることはもちろん、借り換えをすることによるメリットやデメリット、最後に、あなたが今住宅ローンの借り換えをするべきかどうかの判断するための方法についてご紹介させて頂きます。

住まいのお金や制度を知ることが、

安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は、早めに知っておくことで安心して住まい選びを進められます。

アルファあなぶきStyle会員に登録すると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

1.住宅ローンの借り換えって何?

基本的なことからになりますが、そもそも住宅ローンの借り換えとはどういうものなのでしょう。

基本的なことからになりますが、そもそも住宅ローンの借り換えとはどういうものなのでしょう。

住宅ローンの借り換えとは簡単に言えば、新たに住宅ローンを借入れして、そのお金で現在の住宅ローンの完済させることです。例えば、現在残債が2,000万円、残り返済期間が20年の住宅ローンがあるとします。

この住宅ローンを新たに借り入れる住宅ローン(借入金額2,000万円・返済期間20年)で完済させるのです。

2.何のために借り換えするの?

でも、どうしてわざわざ新しく住宅ローンを組んで現在の住宅ローンを完済させるのでしょうか。

もちろん、良いことがあるからです。

この章では借り換えするとことの恩恵について説明をしたいと思います。

2-1.恩恵その1 毎月の支払額が安くなる

以下の2つの事例で考えたいと思います。

(1)金利3%・残債2,000万円・返済期間20年・月々返済額110,919円

(2)金利1%・借入額2,000万円・返済期間20年・月々91,978円

(1)が現在の住宅ローン、(2)が新たに借り換えする住宅ローンです。

変わっているのは金利のみですが、毎月の支払額が110,919円から91,978円となりました。

なんと、借り換えをすることで月々の負担が18,941円も安くなりました。

2-2.恩恵その2 支払う利息が少なくなる

皆さんは毎月支払っている住宅ローンのうち、いくらが利息になっているかご存知ですか。

先程の例を使って確認しましょう。

(1)の場合、月々110,919円の支払額の中には金利が50,000円含まれています(※第1回目の支払時)。つまり、毎月の支払額の内ざっくりですが約半分程が金利ということです。

(2)の場合はどうでしょうか。月々91,978円の支払額に対して金利は16,667円となります(※第1回目の支払時)。

つまり借り換えを行うと、50,000円-16,667円で33,333円も支払う利息が少なくなります。

2-3.恩恵その3 総返済額が安くなる

借り換えを行うことで、毎月の支払額や利息の額が変わるということは当然総返済額も変わります。

それぞれの総返済額を確認しましょう。

(1)の総返済額 約2,274万円

(2)の総返済額 約2,662万円

なんと、455万円も変わるのです。

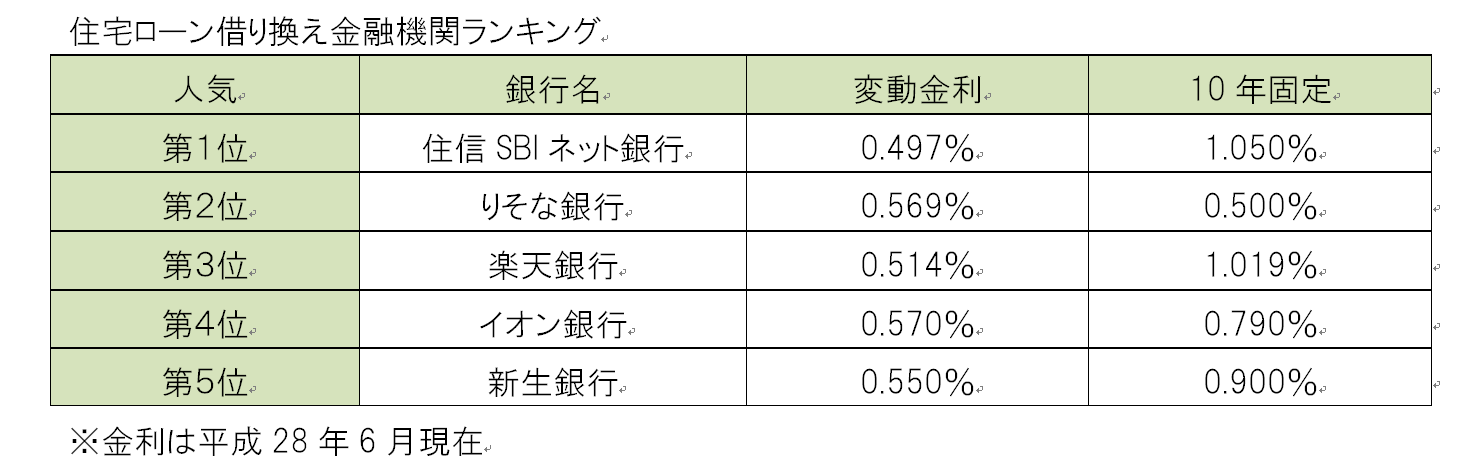

3.借り換え金利の水準

借り換えの恩恵については理解でしましたでしょうか。

それでは、実際に現在の住宅ローン借り換え金利がどれくらいになっているかを確認してみましょう。

ご覧の通り、1%を大きく割り込む超低金利 となっています。

また、最近ではネット銀行系の金融機関が借り換えに力を入れていることが分かります。

4.借り換えにはいくらお金が必要?

4-1.どんなお金がかかるの?

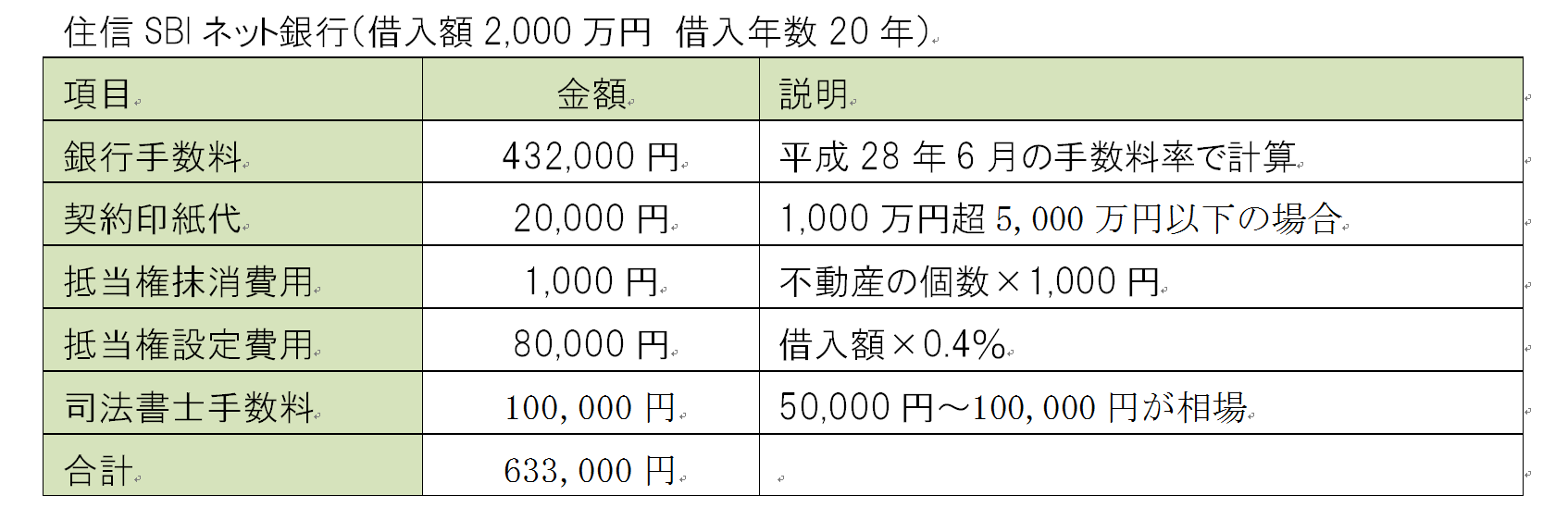

住宅ローンの借り換えを行う場合、忘れてはいけないのが諸費用です。住宅ローン借り換えは新たに住宅ローンを借りることになりますので、通常の住宅ローンと同様の諸費用が必要となります。例えば、上記ランキング1位の変動金利が最も低い住信SBIネット銀行で借り換えを行った場合の諸費用を見て見ましょう。

4-2.借り換えをしたい、でもお金がない場合は?

借り換えに必要な諸費用は、自己資金で対応することが好ましいですが、用意出来ない場合は銀行によって諸費用も借入れすることも可能です。

但し、当然ながら借入額が増えてしまうことになるため、借り換えによるメリットと比較して慎重に検討することが必要です。

5.借り換えシミュレーションをしてみよう!

それでは、実際に借り換えのシミュレーションを行ってみましょう。

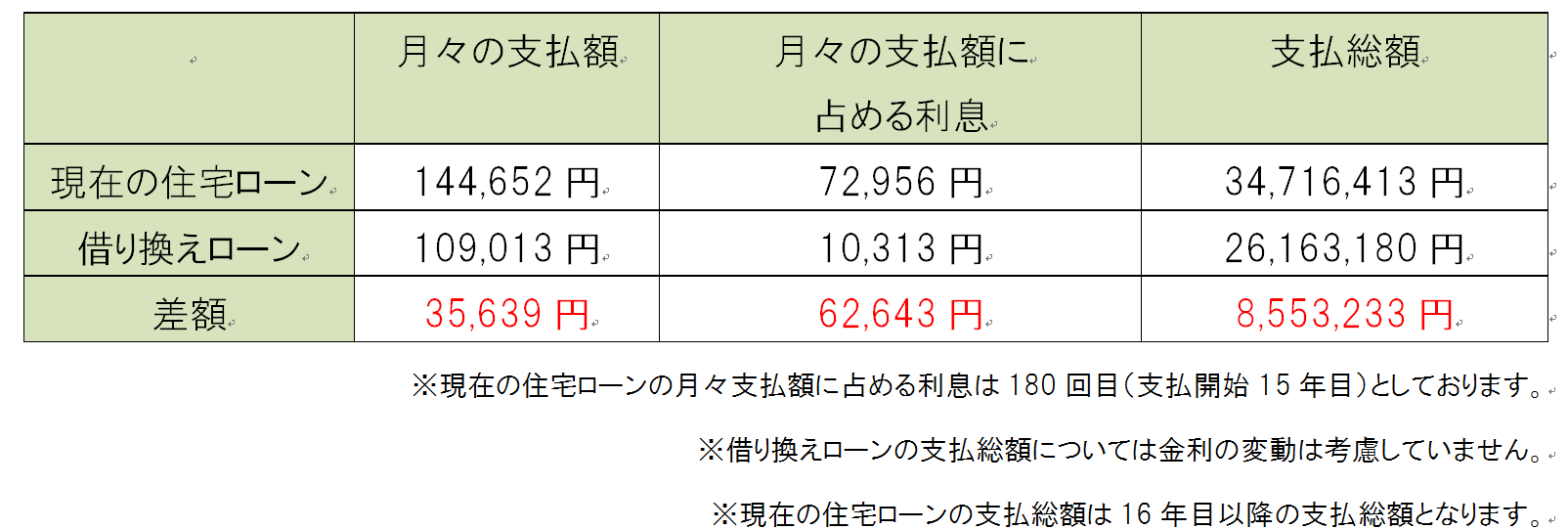

今回は以下の事例で考えてみます。借り換え先の銀行は、先程と同様に変動金利が最も低い住信SBIネット銀行を利用した場合となります。

今回は以下の事例で考えてみます。借り換え先の銀行は、先程と同様に変動金利が最も低い住信SBIネット銀行を利用した場合となります。

【現在の住宅ローン】

□住宅ローン残年数:20年(当初35年で借入)

□住宅ローン残債:2,494万円(当初3,500万円を借入)

□借入金利:3.5%(固定金利)

【借り換えローン】

□借り換え先の銀行:住信SBIネット銀行

□借り換えローン借入年数:20年

□借入金額:2,490万円

□借入金利:0.497%(変動金利28年6月現在)

□借り換えの諸費用:自己資金で対応

上記の通り、借り換えを行うことで月々では35,639円、支払総額では8,553,233円も支払額が安くなる計算になりました。

6.借り換えするべきかどうかのボーダーラインとは

先程のシミュレーションでは、「現在の住宅ローン」と「借り換えローン」で金利差が約3% あったために月々の支払額・支払総額が大幅に改善されるという結果になりました。

では、借り換えをした方が得かどうかを判断する上でのボーダーラインとなる金利差は何%なのでしょうか。

結論から言いますと、先程の事例では借り換えローンとの金利差が仮に0.3%以上であれば借り換えを実施した方が得という試算になりました(借り換えの諸経費も考慮した上で)。

中には「どうして、そんなに金利差が小さいのに借り換えした方が得なるの?」 と思われる方もいるかもしれません。ポイントは残額と残債年数です。今回の事例では住宅ローンの残額が2,490万円と比較的多く、残年数が20年と長かったため、金利差がそれほどなくても借り換えの効果が得られるという結果になりました。

7.住宅ローンの借り換えはどこで行うの?

さて、具体的に住宅ローンの借り換えの相談をする場所は一般的なことやシミュレーションも含めて銀行窓口で可能です。銀行によっては住宅ローンセンターや住宅ローンプラザ等の住宅ローン専用の店舗もあります。

また、最近ではインターネット上で手軽に借り換えのシミュレーションが行えるようになっています。

ご自身の場合で住宅ローンの借り換えをした方がよいかどうか、簡単に確認してみたい場合にはお勧めです。現在の支払い内容の分かる書類(残額・残年数・借入金利)を用意して一度試算してみましょう。

8.これは確認しておきたい!借り換えついてのQ&A

Q.借り換えはいつからできますか?

A.特に決まりはありません。基本的にはいつでも可能です。

Q.手続きにはどのくらい時間がかかりますか?

A.事前審査→本審査→契約という順番の手続きとなりますので3週間~1ヶ月程必要となります。

Q.借り換えをすると違約金がかかると聞いたのですが。

A.現在支払中の金利が10年固定等の固定金利の場合、違約金が発生する場合があります。違約金は住宅ローン残高によりますが3万円~5万円程必要になります。金融機関によっても異なるので借り入れ先の金融機関に確認してみましょう。

9.まとめ

さて、これまで「住宅ローンの借り換えとは」「借り換え金利の水準」「借り換えに必要な諸費用」 等について説明をしてきました。

住宅ローン借り換えは誰かがが勧めてくれるものでもありませんので、何となく購入時の金利で支払い続けている人も多いと思います。ですが、そのまま支払い続けたら総支払額で何十万、場合によっては100万円以上損をしてしまうことになります。

せっかく支払額を安く出来る機会があるのに、それを使わなかったらある意味損ですよね。

この記事を見た方が住宅ローンの借り換えにいて理解を深め今後のお役に立てて頂ければ幸いです。

住まいのお金や制度を知ることが、安心の住宅購入につながります。

住宅ローンや税制、各種手続きなど、住まいに関わる情報は制度改正もあり、最新情報を把握しておくことが大切です。

アルファあなぶきStyle会員に登録をすると、住まいのお金や制度に役立つ情報をメールでお届け。

さらに、希望エリアの新着物件情報や住まいに役立つデジタルブックもご利用いただけます。

住まいのお金や制度について、知っておきたい情報を受け取りませんか。

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。