分譲マンションを購入したとき、火災保険にはほとんどの人が加入しています。

それは、住宅ローンを利用して購入する場合にはほとんどの金融機関が、火災保険の加入を義務づけているからです。

でも、その火災保険の内容についてきちんと理解して加入している人は少ないのが現状です。

万が一、実際に火災がおきてしまった場合に慌てることのないように、今回は分譲マンションの火災保険についてお話いたします。

マンション購入のキホンを学びたい方へ

マンションに関する知らない用語や分かりづらい制度もラクラク理解。

アルファあなぶきStyleに会員登録して、総合不動産ディベロッパー「あなぶき興産」による住まい購入に役立つ資料・デジタルブックをダウンロードしよう。

1 分譲マンションの火災保険

1.1 個人でかけるのは「専有部分」の火災保険

分譲マンションの火災保険には、新築でも中古でも「専有部分」と「共用部分」にわかれます。

通常、分譲マンションを購入した人が加入する火災保険は「専有部分」、つまり自分の購入したお部屋についての保険に加入する場合がほとんどです。

「専有部分」についての詳しい内容はコチラ↓

共用部分については、一般的には管理組合で一括して火災保険に加入する場合が多いので、内容等については管理組合に確認してみましょう。

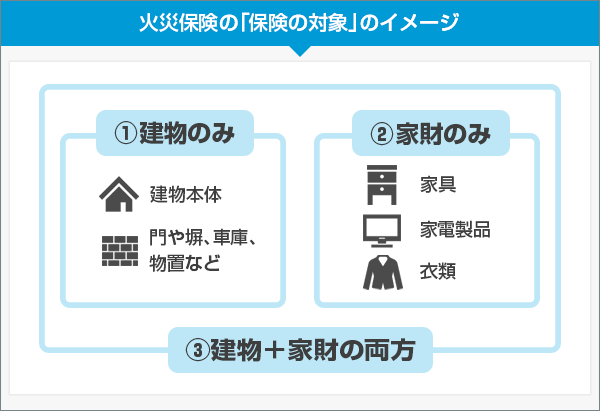

1.2 火災保険の対象は「建物」・「家財」・「建物+家財」

火災保険の対象とは、つまり「補償が適用される対象」のことです。火災保険では、その保険の対象を①「建物」・②「家財」・③「建物+家財」の3つの中から選ぶことができます。

「建物」とは・・・

建物本体や、建物に付属する門・塀・物置・車庫などを“建物に付帯していて動かせないもの”を指します。

「家財」とは・・・

家具・テレビ・冷蔵庫・洋服・カーテンなどで“建物の中にあり、動かせるもの”を指します。

「建物+家財」とは・・・

①と②の両方です。

気をつけておかなくてはならないことは、保険の対象が建物のみにした場合、家財が損害を受けたとしても補償が受けられません。家財を補償の対象にするか、否かは、火災保険の加入を検討する際にチェックするポイントです。

2 分譲マンションに火災保険が必要な理由

2.1 “自分の家は自分で守る!!” 意外と知らない日本の法律「失火責任法」

どんなケースでも、火災保険には加入しておくことをオススメします!!

なぜなら、あまり知られていませんが、日本の法律では、失火ノ責任ニ関する法律(略して、失火責任法)という法律があり、“自分の家は自分で守る”という原則があります。

失火により他人に損害を与えた場合、失火者はその失火につき「故意又は過失」があれば、本来は損害賠償責任を負うことになるはずです。しかし、日本には木造家屋が多いという事情があったことから、そのような規定にすると失火者に過大な責任を課すことになることが問題とされました。

そのため、重大な過失がある場合のみ損害賠償責任を負い、軽過失による失火の場合は損害賠償責任を負わないとされました。

尚、故意の場合はそもそも失火には当たらないので、失火責任法は適用されません。

このような法律になっているため、“自分の家は自分で守らなくてはならない”ということになっています。

「うちは火事を出さないから、火災保険に加入しなくても大丈夫」という安易な考えでは、いざというときに大変な事態を招く恐れも・・・。

そうならないためにも、火災保険には加入しておく必要があるといえます。

2.2 火災保険に加入していないと、“地震保険には入れない”

火災保険に加入するメリットの1つは、「地震保険をセットできる」ということです。

地震が原因で被害を受けた場合には、地震保険に加入していないと補償されません。

「地震保険」についての詳しい内容はコチラ↓

尚、住宅ローンの加入条件は「火災保険のみ」となっており、地震保険は任意加入になります。

地震大国と言われている日本。防災グッズだけではなく、経済的な備えのためにも地震保険にも加入することをオススメします。

2.3 納得して加入しよう!“パターン別”火災保険が必要な理由

2.3.1 住宅ローンを利用する場合

分譲マンションを購入するときに、住宅ローンを利用するほとんどの方は火災保険に加入しなくてはなりません。では、それはなぜなのでしょうか?

実は住宅ローンを利用するときに「金融機関が火災保険への加入を条件としている」場合が多いからです。

金融機関としては住宅ローンを利用して購入した方が、万が一火災に遭い、住宅ローンだけが残ってしまった場合に返済が滞ってしまう可能性を考えます。

火災保険に加入していると、火災に遭っても火災保険で修繕費用がカバーできるので、その後の返済が滞る可能性が低くなります。

そのため、金融機関は火災保険の加入を条件としているケースが多くなっております(全ての金融機関ではありません)。

2.3.2 投資用や転居等で賃貸に出す場合

「お部屋を賃貸で借りる人が火災保険に加入するのであれば、自分は加入しなくてもいいのでは?」

分譲マンションを様々な理由で賃貸にする場合、よくこのような質問をオーナー様から受けます。

結論からお話すると、マンションに居住していなくても加入する必要はあります。

なぜならお部屋を借りる人(賃借人)は、「家財保険」に加入しており、お部屋と家財に損害があった場合、賃借人の保険で補償されるのは“家財のみ”です。そのため、お部屋自体はオーナー様が建物部分の火災保険に加入していない場合には、補償されません。また、他のお部屋から出た火災による被害にも、もちろん補償はありません。つまり、ご自分がマンションに居住していなくても、火災保険には加入していたほうがいいといえます。

2.3.3 現金で購入する場合

現金で購入する場合、火災保険は任意になります。

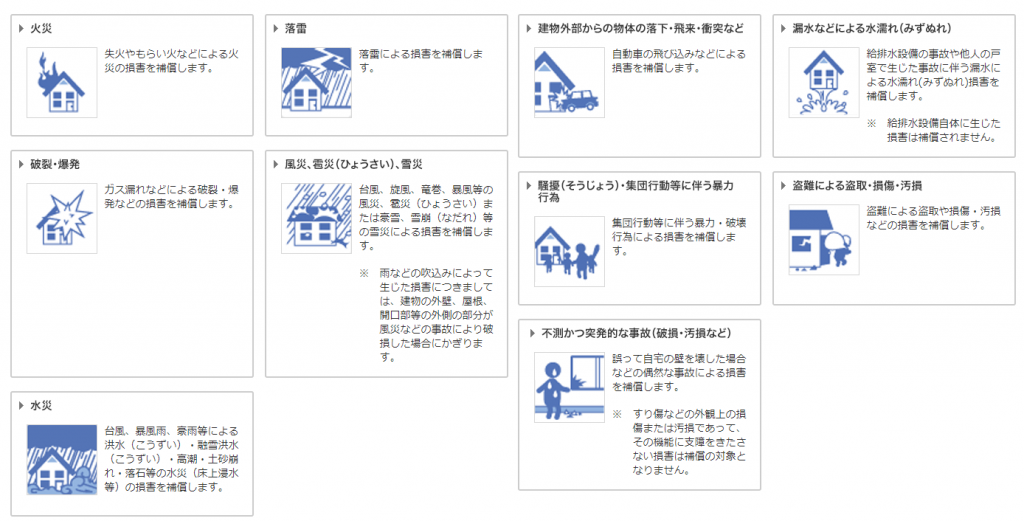

“火災保険”と聞くと、火災に対しての補償だけだと思いがちですが、実は火災に対する損害だけの補償にとどまりません!

火災保険では、火災はもちろん、風災、水災、盗難・水濡れ、破損等のリスクまで幅広く補償します。

<損保ジャパン日本興亜>

https://www.sjnk.co.jp/kinsurance/habitation/sumai/sche/

https://anabuki-m.jp/information/insurance/18307/

そのため、現金で購入される方にも火災保険の加入はオススメさせていただきます。

3 分譲マンションの火災保険に加入する際の5つのステップと注意点

では、実際に火災保険に加入する際の選び方を、5つのステップでご説明します。

3.1 火災保険の対象を決めましょう

1.2でご説明したとおり、火災保険の対象は①「建物」・②「家財」・③「建物+家財」の3つの中から選ぶことができます。

実際にお部屋に住む場合に検討したておきたいのは、家財保険に加入するか、否か!?です。

家財は、お部屋の中にある家具や電化製品、洋服など全てです。

ご自分のお部屋の家財を思い出してみてください。その家財が全部、修理や新しく買い換えることになった場合にはかなりの出費になりますね。

万が一のときにあわてることのないように、私個人は、家財保険にも加入することをオススメします。

3.2 必要な補償範囲を決めましょう

2.3.3でご説明したように、火災保険は「住まいに関する損害」を補償するもので、火災だけに限定されません。パッケージされている商品がほとんどですが、最近はカスタマイズできる場合もありますので保険会社に確認してみましょう。

地域性があるリスクについては(風災・水災など)は、台風の少ない地域などであれば過去の統計やハザードマップを参考にして検討する方法もあります。

水災については、2階以上の住戸については付帯しない場合がほとんどです。

水災の補償内容は、床上浸水、地盤面より45cmを超える浸水、または損害割合が30%以上の場合となっています。

分譲マンションの場合、2階以上のお部屋で上記のようなことが起こる可能性はかなり低くなります。ただし、水災の補償内容には土砂崩れによる被害も含まれます。マンションが山に面しているなど状況に応じて付帯を検討してもよいかもしれません。

また最近は特約で「個人賠償責任保険」を付加する方もいらっしゃいますが、自動車保険など別の損害保険に特約として付けている場合もあるので、重複しないように注意が必要です。

3.3 保険金額を決めましょう

保険金額とは、「事故が発生した場合に保険会社が保険契約に基づいてお支払いする損害保険金の限度額」のことです。火災保険は発生した損害額を実費で補償することが一般的です。つまり、保険金額は補償の上限額になります。

また、マンションの建物の評価額は「新築費単価法」を用いるのが一般的です。

新築費単価法

建物の専有面積に平均建築単価/㎡を乗じて算出。

よく「分譲マンションの購入価格を火災保険金額としたい」と言われますが、マンションの購入価格と火災保険金額はイコールとはなりません。

分譲マンションは、基本的に【専有部分代】+【共用部分代】+【土地代】で構成されています。

しかし、個人で火災保険に加入するのは「専有部分のみ」です。

そのため、マンションの購入価格と火災保険金額はイコールにならないのです。

もし仮に高い保険金額にして加入したとしても、新価(※新価とは、被害にあったものと同等のものを建築したり、購入したりする際に必要となる金額のこと)以上には補償は受けられません。つまり超過した分の保険料が無駄になってしまいます。保険金額を決める上で注意したい点です。

3.4 保険期間を決めましょう

次に保険期間を決めましょう。

火災保険の保険期間は基本的に1年~最長10年までの間で設定することができます。保険期間を長く設定すればするほど、保険料が割安になり経済的です。特に住宅ローンを利用して購入している方は、基本的にローンを利用している期間中は火災保険に加入しつづけなければなりません。

仮に35年間の住宅ローンを組んでいれば、35年間かけなくてはならないので最長で10年の火災保険に加入したほうがいいでしょう。また、保険契約を自動継続とすることが可能な保険会社もあります。ローン利用期間中に保険の更新忘れなどを防止することもできますので、加入する際には、保険会社に確認してみましょう。

3.5 複数の保険会社から見積りをとり、比較検討しましょう

ここまでで、ある程度は自分の加入するべき火災保険の概要は決まったと思います。

最後は、複数の保険会社の見積りをとり、比較検討して加入する火災保険を決めましょう。

(※マンションの販売・仲介会社を通じて保険見積りを取得する場合、マンションの補償として適した専用の保険となっていることがあるため、1社のみの見積り提示になることがあります。)

また、ここで注意するべきなのは、単純に保険料の比較だけではなく補償内容まできちんと比較することです。

まとめ

せっかく購入した大切な資産を守るためにも、この機会に火災保険について考えていただけると、幸いです。

マンション購入のキホンを学びたい方へ

マンション購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、マンション購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。