住宅ローンは他の融資と比べて返済期間が長いのが特徴です。しかし、期間が長ければ、当初予定しなかった問題が発生することもあります。例えば勤務先の状況が変わったり病気や事故などによる失業などで、住宅ローンが払えない状況になってしまうリスクがあるのです。

特に最近では、コロナ禍で生活環境・経済情勢が変わり、住宅ローンが払えないという相談が増えているようです。

住宅ローンが払えない状態になると、残金の一括支払いを求められた上で、最終的にその物件は競売にかけられることになります。ただ、事態が進む前であれば、返済計画の調整や任意売却などの対策を取ることができます。

この記事では、住宅ローンが払えない状態になった場合はどうなるか?また、各段階でどんな対策が取れるか?について解説します。

住宅ローンが支払えない不安が出てきた方は、この記事を参考に、今取れる対策をすぐにご検討ください。また、これから住宅ローンを組む方も、万が一支払えない事態に陥ったときに取れる対策を確認した上で、契約に臨んでいただければと思います。

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

住宅ローンが払えない状態を放置すると、最終的には競売に

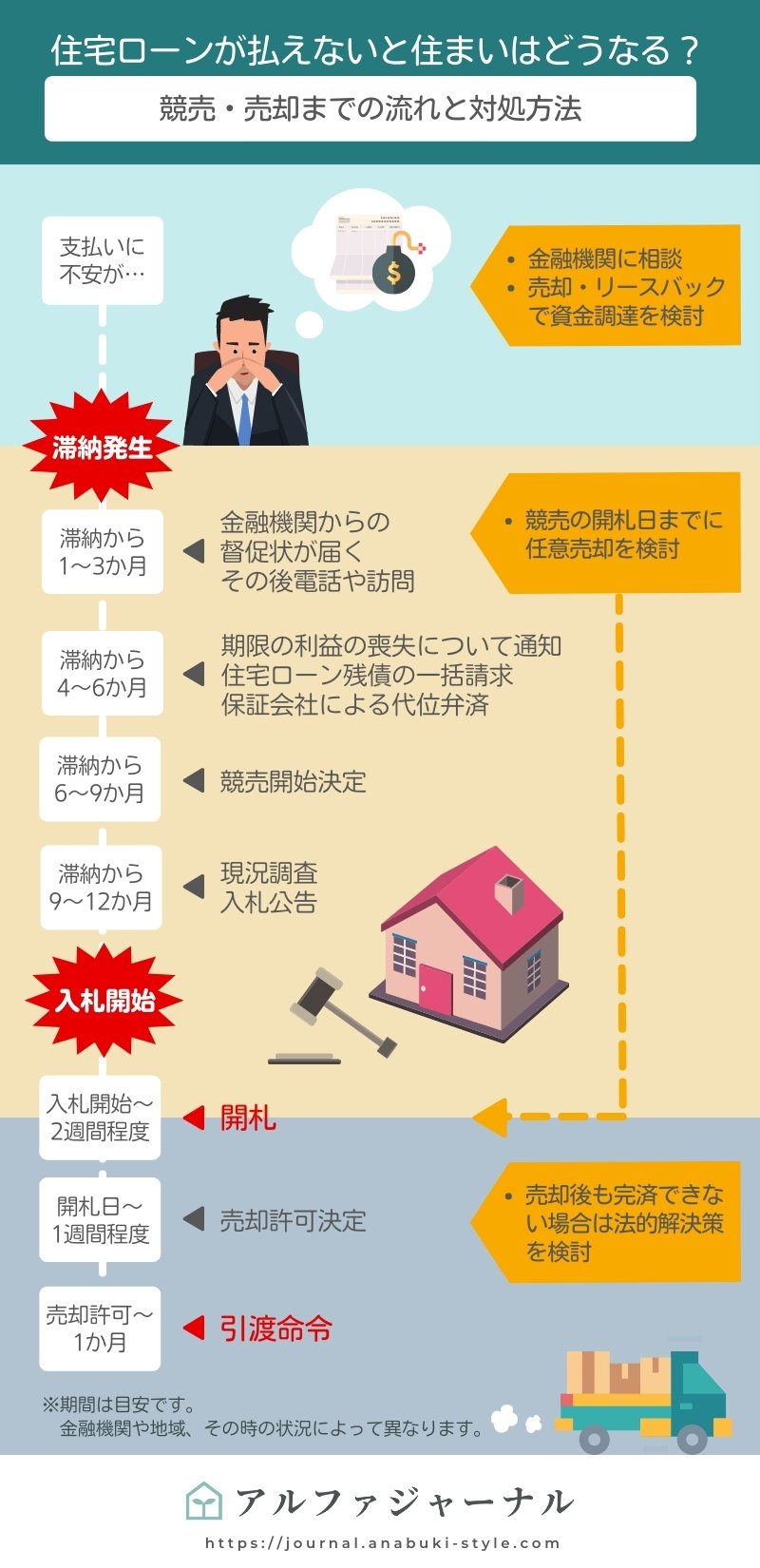

住宅ローンの支払いができなくなって何もしなければ、最終的には「競売」になり、住まいを手放さなければなりません。

用語解説

- 競売

- 債権者が裁判所から許可を得て強制的に住まいを売却し、その売却金額を債権の弁済に充てる方法です。

競売となれば所有者の意思や状況等も考慮されず、立ち退きも強制執行となるため、その住まいに住むことができなくなってしまいます。

では、住宅ローンが払えなくなってから、競売・売却までの流れについて見てみましょう。

競売・売却までの流れと対策

ローン支払いが滞ってしまってから競売・売却までの流れは、一般的な例を挙げると下記のようになります。

具体的な事案によって違いは出ますが、一般的な流れでは滞納から14か月~15ヶ月前後で住まいは競売にかけられ、退去することになります。

用語解説

- 期限の利益の喪失

- 住宅ローンは金銭消費貸借契約により毎月決まった金額を返済していきます。契約違反などがなければ返済期間中に残債額を一括で返済することを求められることはありません。

しかし、滞納が続いてしまうと契約違反となり、金融機関が一括での返済を求めることができるようになります。これを期限の利益の喪失と言います。

- 代位弁済

- 住宅ローンの滞納が続くと、金融機関は保証会社より住宅ローンの弁済を受けます。以降は保証会社が債権者となり、今後の手続きは全て保証会社がおこなうようになります。

競売で売却しても住宅ローンが完済できない場合

競売で売却された場合、売却金額は返済に充てられますが、それでも完済できない場合には残りの債務を一括して返済するよう求められます。

返済できない場合には、「自己破産」といった法的解決策を検討していかなればなりません。

こういった事態を避けるためにも、競売にかけられる前に取れる対策を試していくことをおすすめします。

すでに支払いが滞ってしまっているなら任意売却を検討

支払いが滞った場合の売却方法として、「任意売却」という方法があります。

すでに支払いが滞っている場合は、任意売却で返済資金を作りましょう。

任意売却とは、金融機関と相談して、物件を売却する方法

住宅ローンを利用するときは、抵当権設定をした上でその登記を行います。例えば3,000万円の住宅ローンを組んだ場合には3,000万円の抵当権が設定されます。

不動産を売却する場合には、本来は住宅ローンを借りている金融機関(債権者)に残りのローン(残債)をまず全額返金し、抵当権を抹消する必要があります。

しかし、売却をした場合でも残債が全て完済できない場合があります。

この場合に、金融機関(債権者)と協議し、残債額には届かなくても、抵当権を抹消し、売買をスムーズにおこなう方法を任意売却といいます。

競売でも同様に物件を売却するのですが、任意売却ではある程度所有者の希望条件が考慮されます。つまり、退去の日程や残債の返済計画についても、相談や交渉をする余地が生まれるため、住宅ローンの支払いが滞ってしまっているならまず任意売却を検討するべきです。

任意売却しても住宅ローンが完済できない場合

抵当権が抹消されたとしても、ローンは完済されていないので、残りの債務は支払い続けていかなければなりません。

このときの支払い方法は、金融機関(債権者)と協議して決めていきます。一般的には分割による支払いとなることが多いです。

任意売却の注意点

任意売却を行う場合の注意点は2つあります。

金融機関が同意しないとできない

任意売却は抵当権抹消が条件になりますので、金融機関(債権者)の同意が得られなければ行うことができません。つまり、いくら協議しても同意が得られなかった場合には、残債を全て支払うか、競売になるまで待つという方法しかありません。

任意売却を行えるのは競売の開札日まで

競売決定後、開札日を迎えると任意売却を行うことはできません。つまり、任意売却は行える期間に制限があり、売却のスケジュールは非常にタイトになります。いつでも任意売却の相談ができるわけではないことに注意しましょう。

住宅ローンが払えない不安が出た段階で、すぐに対策を!

ここでは、支払いが滞る前に取れる対策について解説します。

住宅ローンの滞納が続くと信用情報に履歴が残る

冒頭のフロー図の通り、住宅ローンを滞納した場合、滞納後14か月~15ヶ月前後で強制的に退去せざるをえなくなります(状況によって期間は異なります)。

さらに、滞納している期間の未払いに対する損害金も増えてしまいます。

そして何よりも、滞納が続いてしまうと、個人の信用情報に履歴が残るようになります。信用情報に履歴が残った場合、クレジットカードの利用ができなくなったり、賃貸物件を借りようとしたときに賃貸保証審査が通らなくなってしまうという重大なリスクを抱えることになってしまいます。

重要なのは、実際に滞納してしまわないよう、支払いに不安が出てきた時点で先送りせずに対策をとっていくことです。

まずは金融機関に相談を!

住宅ローンの支払いが滞る前に、まずは金融機関に相談してください。

- どのような理由で支払いが難しくなったのか

- どの程度の額であれば支払いが可能か

このような、自分が置かれている状況をきちんと報告してください。

そうすると、金融機関からこのような解決策を提案してもらえることがあります。

- 住宅ローンの返済年数を延長させ、毎月の支払額を低くする

- 一時的に住宅ローンの利息のみの返済を行う

- 住宅ローン特則を利用して、住宅ローン以外の借入を減免・支払いを遅らせる

- リバースモーゲージに借り換えて支払い負担を減らす

特に今は、コロナ禍の影響を受けて住宅ローン返済が厳しくなった場合には、住宅ローン以外の債務(カードローン等)の免除・減額を受けることができる特例も用意されています(※2022年3月時点の情報)。

参考:金融庁「自然災害による被災者の債務整理に関するガイドライン」の特則

滞納になってしまう前に、まずは金融機関に相談することが重要です。

売却・リースバック等で資金調達を検討しよう

金融機関に相談しながら、同時に物件を売却して返済資金を作ることを検討してみましょう。

売却する方法としては、このようなものがあります。

- 中古物件として販売する

- リースバックを検討する

不動産会社に相談して中古物件として販売

中古物件として販売するには、まずは不動産会社に相談しましょう。

売買を成立させるには時間がかかります。金融機関との相談と同時進行で販売することも検討することをおすすめします。

また、会社にもよりますが、不動産会社と付き合いがある弁護士などを紹介してもらえることもあります。

不動産会社はお客様のプライバシーに関わる情報を外部に漏らすことはありませんので、売却することを含めた、この後取れる対策について気軽に相談してみてください。

リースバックを検討する

新しい不動産の取引としてリースバックがあります。

リースバックとは、一般的には不動産会社がその住宅を購入し、もとの所有者が新たにその住まいを賃借して居住する売買方法です。家賃出費が発生することになりますが、資金調達をした上でもとの家に住み続けられるので、手間が少ない対策方法です。

中古物件として売買する場合には、引越しすることになるので、例えばこんな費用や手続きが必要です。

- 引越し費用

- 移転先の住宅に関する費用(仲介手数料など)

- 家具、カーテンの購入費用

- 住所変更手続き など

しかし、リースバックはこの引越しに伴う作業や費用が不要になるというメリットがあります。

このような利点から、リースバックは近年取引が大幅に増加しています。

私は日々リースバックの取引にも対応しておりますが、最近は特に住宅ローンが払えないという事情から、ご相談をいただくことが増えていると実感します。実際にリースバックに踏み切ったお客様からは、「引っ越しをしないので手続きが楽で、知人に自宅を売ったことを悟られないのは助かる」との声をいただくことが多いです。

住宅ローン支払いの不安がある方は、ぜひ一度リースバックをご検討ください。

リースバックの内容について、より詳細な解説はこちら(外部サイトに移動します)

あなぶきのリースバック│【2024年版】リースバックとは?仕組みやメリット・デメリットを分かりやすく徹底解説

返済が滞らないよう、購入前の検討だけでなく定期的な家計の見直しを

経済状況の変化や環境の変化により、住宅ローンの支払いが厳しくなってしまうこともあります。

支払いが滞る前に、なるべく早めに金融機関や不動産会社に相談してください。早い段階であれば対策を検討できますが、遅くなってしまうと対策が取れなくなってしまいます。

住宅ローンが支払えないというのはなかなか人には相談しにくい内容かもしれませんが、後悔しないためにも、早めの行動が重要だと私は思います。

また、これから住宅購入を考えている方も、支払いができるかどうかについては、購入前の検討はもちろんのこと、返済がスタートした後には家計の見直しを定期的に行っていただきたいと思います。定期的に見直しを行っていただくことで、無駄な出費を防ぐこともできますし、計画的に貯蓄をしていくこともできるのではないかと思います。

先行きの見えない中、長く付き合っていくことになる住宅ローンです。後悔の残る買い物にならないよう、「返済し続けられる無理のない計画を立てる」「常に余裕を持って返済できるよう家計を見直す」「返済に問題が起こりそうなら先に対策する」この3点を心がけてください。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。