住宅ローンの繰り上げ返済という制度をご存知でしょうか。

ご存知の方が多いと思いますが、繰り上げ返済とひとくちに言っても、実は2種類に分かれます。それは返済期間を短くする「期間短縮型」と、返済額を少なくする「返済額軽減型」です。手持ちの資金を繰り上げ返済にあてることは同じですがその内容が違います。それぞれの特徴をまとめ、注意点を挙げながら記事を展開していきます。

それではスクロール開始です。

住まい購入に関わる税制・ローンの知識を深めたい方へ

税制や住宅ローンについて調べ始めると、聞きなれない用語にたくさん出会います。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する住まい選びに役立つ資料をダウンロードしたり、最新情報をメールで受け取ったりできます。

1章 繰り上げ返済とは

繰り上げ返済とは何でしょう。一般的には以下のように定義されます。

住宅ローンの返済において、毎月の返済とは別に借入額の一部または全部を返済すること

ちなみに毎月の返済には利息部分と元金部分が含まれておりますが、繰り上げ返済で返済するものは全て元金部分にあてられます。

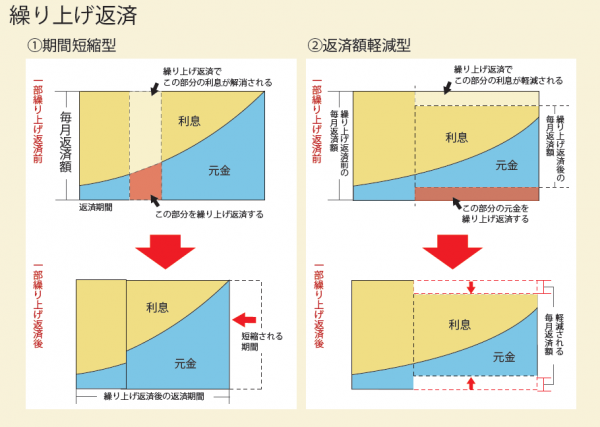

繰り上げ返済には2つのパターンがあります。

借入額2,500万円、金利1.36%(フラット35 2017年10月最頻金利)、35年の返済期間で10年後に100万円繰り上げ返済すると仮定して紹介します。

「期間短縮型」・・・返済期間を減らす方法

- 特徴

- 毎月の返済額:変化なし

返済期間: 短くなる

上の例でみると

| 繰り上げ返済前 | 繰り上げ返済後 | |

|---|---|---|

毎月の返済額 | 74,843円 | 74,843円 |

返済期間 | 35年 | 33年6ヶ月 |

総返済額 | 31,433,923円 | 31,043,202円 |

利息合計 | 6,433,923円 | 6,043,202円 |

- 総返済額を効率的に減らしたい

- 無駄な利子をできるだけ払いたくない

「返済額軽減型」・・・返済額を減らす方法

- 特徴

- 毎月の返済額:軽減される

返済期間:変わらず

上の例でみると

| 繰り上げ返済前 | 繰り上げ返済後 | |

|---|---|---|

毎月の返済額 | 74,843円 | 70,909円 |

返済期間 | 35年 | 35年 |

総返済額 | 31,433,923円 | 31,253,753円 |

利息合計 | 6,433,923円 | 6,253,753円 |

- 毎月の返済額が多くて負担に感じている

- 将来共働きでなくなるなど、収入減に備える人

同じように100万円を繰り上げ返済しても得られる効果が違います 。どちらをどのように活用するか使い分けることが大切です。

2章 繰り上げ返済のポイント

1.無理をしない

繰り上げ返済は返済期間の短縮や返済額の軽減に非常に効果的な方法です。

しかし、繰り上げ返済とは手持ちの資金を住宅ローンに当てることです。つまり、預金を崩すということです。

注意したいポイントとしては、住宅ローンを早く終わらせたいがために無理をすることです。生活していくために必要な資金を削ってまで繰り上げ返済をする必要はありません。手元にゆとり資金が備わってから検討しましょう。

2.住宅ローン控除期間は繰り上げ返済しない

住宅ローン控除適応期間に関しては、繰り上げ返済はおすすめできません。

ただしこれは私の意見で、必ずしも正しいとは限りませんので予めご了承ください(住宅ローン控除については「控除期間が10年から13年へ!住宅ローン控除改正点」にて紹介しております。ぜひご覧ください)。

住宅ローン控除とは「残債」に応じて控除額が決まってきます。一方、繰り上げ返済はその「残債」を減らす行為です。したがって、相性がよくないのです。控除がある期間に繰り上げ返済してしまうと、もらえるものがもらえなくなってしまいます。

繰り上げ返済をする際には、住宅ローン控除の適応がなくなってから 行うようにしましょう。

3.「返済額軽減型」について

「返済額軽減型」で繰り上げ返済をする際に注意したいポイントを紹介します。

例えば1章の例で100万円繰り上げ返済したとしても3,934円しか返済額は変わりません。もしそうならば、手元に100万円置いておいたほうが安心だと思います。

例えば変動型や固定金利選択型を選んだ場合、将来的に金利が上昇する可能性があります。このような金利の上昇に備えて返済額を軽減するという活用方法であれば有効といえます。したがって、長期的な見方ができる人にはおすすめです。

3章 繰り上げ返済はした方がいいのか?しない方がいいのか?

1章、2章で繰り上げ返済の仕組みやポイントを紹介してきました。

この章では皆様が実際に気にされているであろう「繰り上げ返済はするべきか?しないべきか?」について触れていきます。

しかし筆者は、この記事を読んでいただいているあなたの家計を全て把握しているわけでもございませんし、FPの先生でもございませんので、一概にどちらがよいかと言い切れません。しかしながら、以下のような項目に当てはまる方は、ある程度参考にしていただけると思います。

繰り上げ返済をするメリット

早く完済して「安心」したい

繰り上げ返済をすると「早く住宅ローンを完済することが出来る」というメリットがあります。その効用は2つの「安心」を手に入れることです。

ひとつは「老後の安心 」です。退職後に住宅ローンの残債があるのとないのとでは、年金がもらえなくなると言われている昨今では、残債が無いほうが圧倒的に安心です。

ふたつ目は「身軽になる安心 」です。残債がなければ身軽になります。物件を売却するにしても残債が無ければその売買価格は収入になります(仲介手数料等の出費は必要です)。

住み替えを視野に入れることができる

繰り上げ返済をして住宅ローンが早く終わると「住み替え 」を視野に入れることができます。

残債がなければ、退職後に新しい物件に住み替えようとしたとき、今の住宅を売って収入を得ることができます。例えば新しい物件を3,000万円で現金で購入し、2,000万円で今住んでいる物件を売却すれば、新しい物件が1,000万円で買えた事になります。残債があればそちらに資金を当てなければならず、このようにはいきません。

無駄な利子を払わなくてよい

1章でも触れましたが、繰り上げ返済をすると無駄な利子を払わなくて済みます。トータルで考えると繰り上げ返済をする方が住宅ローンにお金を使ってない という結果となります。

繰り上げ返済をしないメリット

金利が低い

最近は金融緩和・ゼロ金利政策の影響もあり、過去と比べると金利がかなり低い時代です。1%を切っている金利プランも多く見受けられます。したがって昔に比べると金利が低いため、無駄に払っている部分もかなり減っています 。

低い金利で借入できる時代では、必ずしも繰り上げ返済をした方が有効とも言いがたいです。

住宅ローン控除が受けられる

2章で触れましたが住宅ローン控除という制度があるため、控除適応期間は繰り上げ返済をしない方がお得です。

団体信用生命保険

住宅ローンには一般的に団体信用生命保険(以下、団信)が付いています。

利子を払っていますが生命保険が付いているのと同じです。歳を重ねていくと病気のリスクが高まり、生命保険に入ることが難しくなったり、保険料が高くなったりします。しかし繰り上げ返済せず住宅ローンを払い続ければ、残債分の保険をかけているのと同じと言えます。

4章 まとめ

今回は住宅ローンの繰り上げ返済について紹介してきました。

繰り上げ返済には期間を短縮したり返済額を減らしたりとメリットが多く存在します。

繰り上げ返済の目的を考えてみますと、やはり「老後の資金繰り」という考えに行き着くのではないでしょうか。そのように考えると繰り上げ返済をして「減らす」という考え方もありますが、投資をして「増やす」という考え方もできます。様々な選択肢がある中で、何を選択するかはあなた次第ですが、今回の記事がその参考になっておれば幸いです。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。