最近では住宅ローンの金利が1%を切るものが多くなっています。住宅ローンを選ぶ際にまず迷うのが「固定金利」にするか「変動金利」にするかです。

現在は低金利時代と呼ばれるほど金利の低い時代です。なかでも金利が低い「変動金利」に目がいく方は多いのではないでしょうか。金利が低ければ返済額も少なくなりますし、元金が減るのも早いですので、早く住宅ローンを完済してしまおうと思われる方にはとても良い商品と言えます。

しかし、変動金利を選ぶ際にはきちんと商品を理解し、返済していかなければ後々思ってもいない返済計画に陥る可能性を秘めています。

「金利が低い」という面だけで選ぼうとしている方は要注意です。メリット、デメリットを理解し金利選びの参考にしてください。

変動金利の特徴4つ

変動金利とは読んで字のごとく、金利の変動がある金利タイプです。

主な特徴としては

- 長期固定金利タイプに比べ、金利が低く設定 されていることが多い

- 半年に一回、金利の見直しが行われている

- しかし、5年間返済額は変動しない 「5年ルール」※1

- 返済額も上がっても1.25倍まで 「1.25倍ルール」

※1 一部の金融機関ではこの通りではありません。

半年に一回金利の見直しが行われているのが変動金利ですが、半年に一回返済額が変わってしまうと返済している側からしても困ります。したがって、「5年ルール」が存在しています。これで一安心です。

また、5年後見直しの時期がきた時に金利が上昇していても、これまで支払っていた金額から1.25倍までしか支払い額は上がりませんという、「1.25倍ルール」もあります。例えば返済額10万円だった場合、次の5年間は12.5万円になるということです。これで二安心です。

しかしながらどこまでも返済する側が守られているわけではありません 。

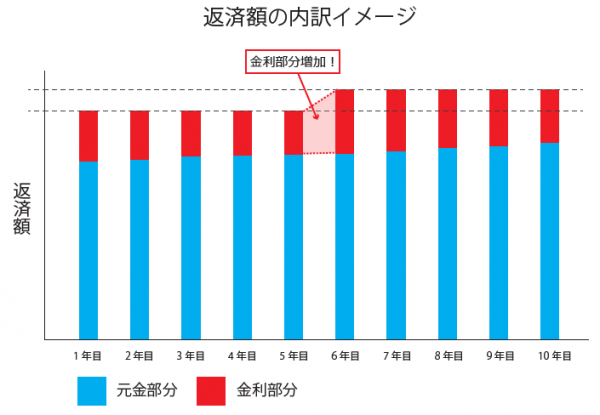

【半年に一回金利が見直しされる!】

返済額「は」変わらないと記載しました。しかし例えば金利が上がったり、下ったりしたその差額はどこへ行ったのでしょうか。ここが注意すべきポイントです。

この差額は次の5年間で調整 されています。下の図をご覧ください。

図はあくまで例ですが、このように支払っている内訳が変わるのです 。

もし、金利が上昇していればその分を次の5年間で調整するので内訳としては金利分が多くなります。

これはつまり「元金が減りにくくなっている 」ということです。

低金利時代に有利な変動金利

このようなリスクのある変動金利ですが、住宅金融支援機構の調査では、前回の調査に比べると減少傾向にあるものの約5割の方が変動金利を選ばれています。

※「住宅金融支援機構HP民間住宅ローン貸出動向調査」より

これは現在「低金利時代」が続いているからです。

そもそもこの変動金利はどうやって決まっているかご存知でしょうか。

「短期プライムレート 」がその正体です。銀行が企業に1年未満で融資する際に適応される金利のことです。

一般的にはメガバンクのレートが一つの基準となっています。このレートに調整を加えたものが変動金利の基準金利となっている金融機関が多いです。

また、この短期プライムレートは「政策金利」に連動 しています。政策金利とは日本銀行が決める金融政策のための金利のことです。

現在ではこの政策金利を低くしてお金を借りやすくし、経済を活性化させようとしています。これがいわゆる「金融緩和」であり、低金利時代を引き起こしている要因です。

金融緩和が追加で行われ続けており、金利も抑えられ続けている状態になっています 。したがって住宅ローンの金利もしばらくの間低水準が続いています。

変動金利のメリット2つ

低金利

やはり金利が低いということに尽きます。

3行ほど変動金利の金利を羅列してみます。※2018年2月時 適応金利

| 金融機関 | 変動金利 |

|---|---|

| 三菱東京UFJ銀行 | 0.625%(全期間引下プラン) |

| みずほ銀行 | 0.600%(全期間引下プラン) |

| 三井住友銀行 | 0.625%(全期間引下プラン) |

例えば2018年2月のフラット35(9割以下融資)の最頻金利は1.40%です。

借入期間35年、3000万円を借りた場合だと

月々の支払い額は 90,392円 となります。

これに対し、2018年2月の変動金利は0.60%で上記と同条件で計算すると

月々の支払いは 79,208円 となり、フラット35に比べると1万円以上も返済額を抑えることができます 。

元金が減るのが早い

元金が減りにくくなる可能性を秘めている変動金利ですが、やはり現在の低金利時代を考えるとそれでも変動金利を選ばれる方は多くいらっしゃいます。

これは先ほど述べたように金融緩和が続いている今の時代変動金利が変動していないことが大きな要因となっております。

変動していない間に低い金利で借りて、元金を少しでも減らすという 考え方です。

変動金利ですのでフラット35と比較するのはナンセンス(変動金利の場合は将来の金利が確定しない為)なのですが、例えば10年後の残債を比べてみましょう。

| フラット35 | 1.40% | 22,869,514円 |

|---|---|---|

| 変動金利 | 0.60% | 22,061,160円 (0.60%が10年間続いた場合) |

実に808,354円もの差額が生まれています。

同じだけ借りているのですが金利でここまで差が出ます。

ちなみに固定金利が悪いというわけではありません。固定金利は返済額が一定で返済計画が立てやすいというメリットがあります。多少金利が高くても返済が一定の方が安心という方には固定金利が向いている と私は思います。

変動金利向きの方

ここまで変動金利の特徴やメリット、デメリットを述べてきました。ではどのような人が変動金利を選ぶのに向いているのか。私なりにまとめてみます。

- 金利変動に対応できる余力のある方

- 定期的にチェックできる方

1.25倍ルールや5年間ルールがあるものの、金利上昇に対応できる収入の見込みがある方 というのが一つ基準となるかと思います。やはり金利が上がってしまうとどうにも立ち行かないということでは長期間に渡って返済していくのは難しいと思います。

また、社会情勢に敏感で定期的に金利動向をチェックできる方が望ましいと思われます。上昇傾向がみられた段階で他のタイプの金利商品に切り替えたり、借り換えを検討したりと、借りたままそのままにしておくのではなく、セルフチェックしていくことが必要 だと私は思います。もちろん借り換えの際には金利だけでなく、保証料や手数料などの他の費用とトータルで考える必要がございます。

まとめ

今回は変動金利についてご紹介してきました。私個人の考え方ですがまだしばらくは低金利時代が続くと感じておりますので変動金利はオススメできる商品だと思っております。

しかし、これは全ての商品において言えることですが、メリット・デメリットを理解した上で選ばなければなりません。

住宅ローンを選ぶ際には、担当の営業マンに相談してみる事をオススメします。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。