マイホーム購入にあたり、頭金に関して悩んでいる方・心配されている方がたくさんいらっしゃると思います。

今回は、「頭金0円」でも購入してもいいのだろうか? とお考えのあなたに現役営業マンからアドバイスをさせていただければと思います。

「頭金」とは何か?

本題に入る前に、そもそも「頭金」とは何かについて簡単に説明します。

「頭金」とは、購入物件の代金に充当する資金です。

主に皆様がコツコツ貯められている「預貯金」、ご両親からの「援助金」の事です。

具体的に言うと、

預貯金:1,000万円

援助金: 500万円

計:1,500万円

のうち、マイホーム購入に使うお金を差します。

つまり、頭金 = 購入物件価格 ― 住宅ローン借入金額 という関係になります。

※当のコンテンツに関して、頭金とは購入物件価格のみに充当する資金とさせていただきます。分譲価格以外に諸経費が必要となりますので、ご注意ください。

頭金0円での購入に変わりつつある現状をメリット・デメリットをふまえながら詳しくお伝えしてまいります。

今後のマイホーム購入に少しでも役立てばと思います。

1.住宅ローンの「頭金は0円」でも良い

昔は、支払う金額に対して、2割を頭金としてあてるという常識が一般的とされていましたが、時代の移り変わりと共に、最近では「頭金0円」で住宅ローンを組む方が増えてきました。

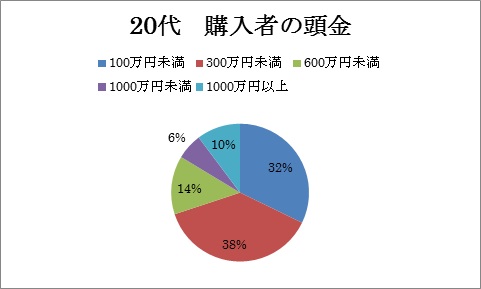

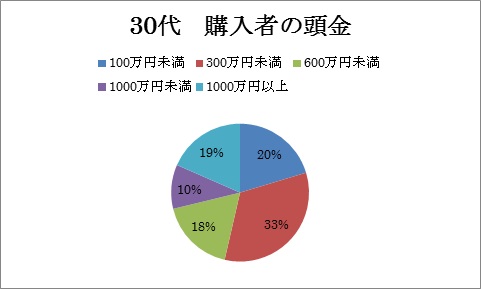

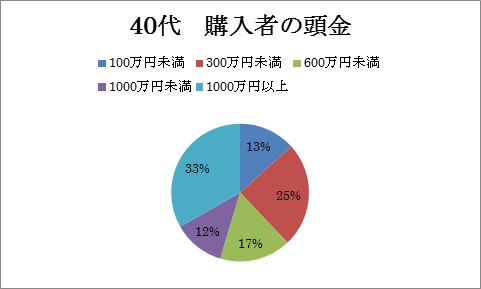

以下のグラフをご覧ください。

こちらは、弊社分譲マンションの購入者が、どのくらいの「頭金」を出されて購入していたかを年代別のグラフにしたものです。

(参考)直近5年間の購入者 購入価格平均 3,000万円

20代の「頭金0円」「頭金少額」は、32%

20代の「頭金2割未満」は、84%

※「頭金少額」、100万円未満

30代の「頭金0円」「頭金少額」は、20%

30代の「頭金2割未満」は、71%

※「頭金少額」、100万円未満

40代の「頭金0円」「頭金少額」は、13%

40代の「頭金2割未満」は、55%

※「頭金少額」、100万円未満

グラフからも分かるように「頭金2割以上」の購入の方は、実は少なく、「頭金少額」の購入の方が多い ことが分かるかと思います。

その背景として、

■住宅ローンの超低金利水準

■消費税の増税(5%→8%、8%→10%)

■住宅ローン減税等の優遇措置

が考えられます。

頭金がなくても今が購入のタイミングとして適していると、判断されている方が多いと言うこととなります。しかし、頭金の有or無には、メリット・デメリットがあります。理解したうえで、判断をするようにしましょう。

2.「頭金」が多い5つのメリット

■月々の支払が少なくなります!

(参考)〔住宅ローン借入額〕3,000万円〔借入期間〕35年、フラット35(金利1.25%、H28年3月現在)にて試算

★頭金 0円 ・・・(月々)88,225円

★頭金 500万円 ・・・(月々)73,521円

★頭金 1,000万円 ・・・(月々)58,817円

頭金0円と頭金が1,000万円では、月々約30,000円もの差があります。

■購入物件の選択肢が広がります!

【マイホーム購入予算 =借りても大丈夫な金額(住宅ローン)+ 頭金 】

借りても大丈夫な金額は、変わりません。頭金が多ければ多いほど購入予算をあげていく事が可能です。予算が上がるともちろん物件の選択肢が広がっていきます。

■総支払額の減額になります!

(参考)〔住宅ローン借入額〕3,000万円〔借入期間〕35年 、フラット35(金利1.25%、H28年3月現在)にて試算

★頭金 0円 ・・・(総額)37,054,500円

★頭金 500万円 ・・・(総額)30,878,820円

★頭金 1,000万円 ・・・(総額)24,703,140円

頭金0円の場合と頭金が1,000万円では、35年終了時点で12,351,360円の差があります。頭金の1,000万円を引いても、頭金0円の場合は、約235万円多く支払うことになります。

■返済期間を短くできます!月々のお支払いを同額にした場合。

(参考)〔住宅ローン借入額〕3,000万円 、フラット35(金利1.25%、H28年3月現在)にて試算

★頭金 0円 ・・・ 35年(月々)88,225円

★頭金 1,120万円 ・・・ 20年(月々)88,573円

頭金を1,120万円出すと15年間期間を短くできます。(金利は、同じと考えた場合)

■金利優遇のメリットがある金融機関があります!

金融機関によっては頭金2割以上の場合、金利優遇のメリットがあります。優遇幅は、金融機関によってことなりますのでご注意下さい。

3.「頭金0円」の4つのデメリット

「頭金0」の購入の場合どういうデメリットが想定されるでしょうか?

■月々の支払が、高くなります。

■総支払額が、多くなります。

■住宅ローンの審査が通りにくい場合があります。

■住宅ローン 手数料が高くなる場合があります。

一部の金融機関では、住宅ローンの手数料計算を、借入金額 ●●万円×○○%としております。

(参考) 2%の場合

★3,000万円の借入 ・・・手数料 60万円

★4,000万円の借入 ・・・手数料 80万円

頭金1,000万円で、手数料20万円の違いがあります。

4.「頭金0円」デメリットを解消するためには?

繰上返済を有効的に活用していきましょう。住宅ローンを利用中には、繰上返済が利用できます。

繰上返済とは、毎月、ボーナス時など決められた返済額に加え、ローンの一部を先取りして返済する事です。

また、毎月の返済額を変えずに返済期間を変える「機関短縮型」と返済の翌月から返済額が減り返済期間が変わらない「返済額軽減型」の2種類あります。

繰上返済は、借入の元本に充当されるため利息はかかりません。頭金と同じ役割をもっています。

5.住宅ローンの低金利時代が「頭金」の考え方を変えた

今だからこそ住宅購入を考えるべきです。

住宅ローン「高金利時代」においては、出来るだけ頭金を多く出して、もしくは繰上返済をして支払利息を抑えることが望ましいです。また、頭金を貯めるにも預金金利が高く、早く目標に達することができたはずです。

反面、住宅ローン「低金利時代」においては、借入金額が多くなっても支払利息は少なくてすみます。しかし、預金金利が低く頭金を貯めるには時間を要します。

(参考)頭金を年間100万円貯めようという計画 現在の家賃8万円

※フラット35(35年ローン 金利1.25%、H28年3月現在)にて試算

★100万円 ÷ 12ヵ月 =月々 8.3万円

家賃 8万円 + 8.3万円 =16.3万円

→月々 16.3万円の支出

月々16.3万円の支出は、住宅ローン約5,540万円の借入相当です。

今回の例は、少し極端かもしれませんが、家賃を払い続けながら、頭金を貯めることはとても大変です。

家賃を月々8万円支払続けているのであれば、約2,720万円の借入に相当します。

つまり、頭金がなくても2,700万円前後の物件であれば購入しても妥当だという判断になるのではないでしょうか?

頭金を貯める → 先に買って繰上返済費用を貯める

という考え方にかわりつつあります。

支払能力を超える借入はもちろんだめですが、「頭金」という考え方を変えていい時代に来ていると思います。

【昔】頭金は多い方がいい!目安は購入価格の2割!!

【今】欲しい住宅価格 - 返済可能借入金額 = 頭金

という考え方になりつつあります。

頭金がないからといって購入を先延ばしにしている方、

【今】の数式が成り立つのであれば、積極的に住宅購入を考えてみてはいかがでしょうか?

超低金利時代の今だからこそ、この考えができると思います。

まとめ

今回は、「頭金」に関して注目しましたが、住宅購入は、大きい買い物の1つです。

親族・同僚・担当営業に十分に相談して計画をすすめていきましょう。

住まい購入に関わる税制・ローンの知識を深めたい方へ

住宅購入には、難しい専門用語や複雑な税制、手続きが関わっています。これからの専門知識を正しく理解するためには、日ごろから住宅販売に携わり、最新情報を取り扱っているプロのサポートが有効です。

アルファあなぶきStyle会員に登録すると、総合不動産ディベロッパー「あなぶき興産」が解説する、住宅購入に役立つ情報を定期的にお届けします。

最新の情報を手軽に入手して、住宅購入をスムーズに進めましょう!

その他の記事はこちらをCHECK

https://journal.anabuki-style.com/

編集・発行

<著作権・免責事項等>

【本紙について】

・メディアサイト「アルファジャーナル」に掲載された記事を印刷用に加工して作成しております。

・アルファジャーナルにはあなぶきグループ社員および外部ライターによって作成される記事を掲載しています。

【著作権について】

・アルファジャーナルが提供する情報・画像等を、権利者の許可なく複製、転用、販売など二次利用することを固く禁じます。

・アルファジャーナルに登録される著作物に係わる著作権は特別の断りがない限り、穴吹興産株式会社に帰属します。

・「あなぶき興産」及び「α」(ロゴマーク)は、穴吹興産株式会社の登録商標です。

【免責事項】

・アルファジャーナルに公開された情報につきましては、穴吹興産株式会社およびあなぶきグループの公式見解ではないことをご理解ください。

・アルファジャーナルに掲載している内容は、記事公開時点のものです。記事の情報につきまして、可能な限り正確な情報を掲載するよう努めておりますが、必ずしも正確性・信頼性等を保証するものではありません。

・アルファジャーナルでご紹介している商品やサービスは、当社が管理していないものも含まれております。他社製品である場合、取り扱いを終了している場合や、商品の仕様が変わっている場合がありますので、あらかじめご了承ください。

・アルファジャーナルにてご紹介しているリンクにつきましては、リンク先の情報の正確性を保証するものではありません。

・掲載された記事を参照した結果、またサービスの停止、欠陥及びそれらが原因となり発生した損失や損害について、当社は一切責任を負いかねますのでご了承ください。

・メディアサイトは予告なく、運営の終了・本サイトの削除が行われる場合があります。

・アルファジャーナルを通じて提供する情報について、いかなる保証も行うものではなく、またいかなる責任も負わないものとします。